Una Proposta al Mese – L’(IN)DISCIPLINA IMPOSITIVA DEGLI SPORTIVI DILETTANTI

Bruno Olivieri, Consulente del Lavoro in Pescara

Contenuto dell'articolo

“E non è necessario perdersi in astruse strategie, tu lo sai, può ancora vincere chi ha il coraggio delle idee.

(R. Zero, “Il coraggio delle idee”)

Siamo quasi al compimento del terzo “compleanno” della riforma del lavoro sportivo (in vigore dal 1° luglio 2023) e, nonostante le constatate problematiche operative (che in fase di prima applicazione potevano anche starci!), siamo ad oggi sostanzialmente allo stesso punto, con un bicchiere mezzo pieno e mezzo vuoto.

Il mezzo pieno del bicchiere è senz’altro tutto ciò che di positivo ha portato questa riforma, certamente necessaria e soprattutto dovuta per dare un “decoro normativo” al lavoro dilettantistico, al fine di consolidare le tutele nei confronti dei lavoratori sportivi e dare un po’ più di certezza operativa a chi quotidianamente si destreggia nel settore, professionisti che assistono gli enti compresi.

Ma è proprio su quest’ultima finalità della “certezza operativa” che si intravede il mezzo vuoto dello stesso bicchiere. Più che di “vuoto”, direi pieno di qualcosa di ancora “intangibile”, perché le idee, le intenzioni e le norme ci sono, ma tanti aspetti tecnici sono, come dire, ancora in “versione beta”, ormai dallo scorso luglio 2023. Un aspetto emblematicamente eloquente di questa situazione è il sistema impositivo disciplinato nel D.lgs. n. 36/2021, un sistema che sembra sulla carta completo ma che allo stesso tempo siamo oggettivamente consapevoli (lo è anche l’Amministrazione finanziaria, o almeno lo si spera!) che non è definitivo; sembra appunto una versione prova rilasciata a un gruppo selezionato di utenti (operatori del settore e professionisti) per effettuare i test, identificazione di bug e feedback prima del lancio ufficiale.

In queste poche righe che seguono vorrei soffermarmi proprio su questo aspetto, valutarne lo stato dell’arte, le difficoltà applicative e condividere qualche idea su come rendere il sistema impositivo di più facile e lineare gestione.

IMPOSIZIONE CONTRIBUTIVA E FISCALE IN AMBITO DILETTANTISTICO. LO STATO DELL’ARTE

È prima di tutto opportuno precisare che, nell’analisi che segue, gli emolumenti destinatari del sistema impositivo a cui facciamo riferimento sono quelli corrisposti a titolo di compensi, retribuzioni e premi sportivi, come meglio di seguito qualificati:

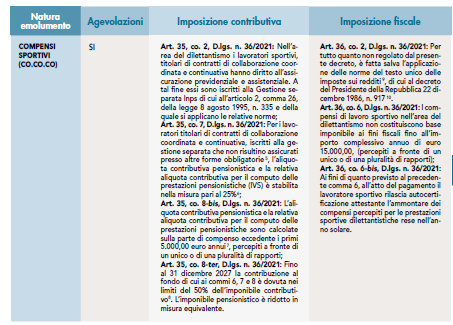

- Compensi sportivi1 , erogati per prestazioni rese ai sensi dell’art. 28, co. 2 del D.lgs. n. 36/2021, quali prestazioni di lavoro autonomo ex art. 2222 c.c. e collaborazioni coordinate e continuative ex art. 409 c.p.c. Si precisa che restano escluse dalla nostra analisi i compensi resi nell’ambito di prestazioni autonome occasionali che, per quanto attiene il profilo impositivo, sono escluse dalle agevolazioni in trattazione 2 e, quali redditi diversi ex art. 67, co. 1, lett. l) TUIR, sono ordinariamente soggetti all’applicazione della ritenuta d’acconto del 20% e, per la parte eccedente i 5.000 euro di compensi annui3 , alla contribuzione alla gestione separata Inps ex L. n. 326/2003, art. 44;

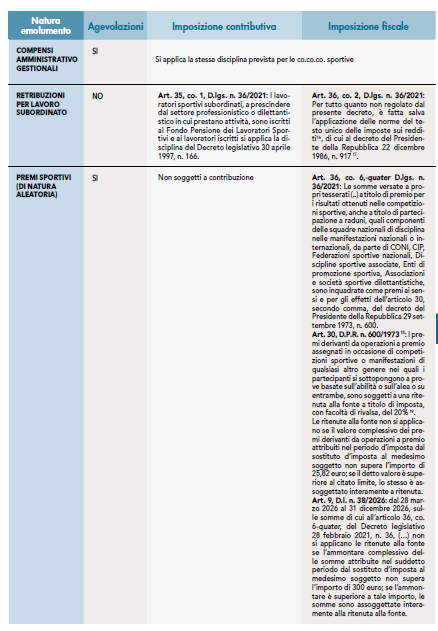

- Compensi erogati per prestazioni ammnistrativo gestionali4 , rese ai sensi dell’art. 37 del D.lgs. n. 36/2021, quali collaborazioni coordinate e continuative ex art. 409 c.p.c.;

- Retribuzioni per attività di lavoro sportivo dilettantistico, erogate in forza di prestazioni di lavoro subordinato ex art. 2094 c.c., e disciplinate ai sensi dell’art 26 del D.lgs. n. 36/2021;

- Premi sportivi, erogati, ai sensi dell’art. 36, co. 6 quater del D.lgs. n. 36/2021 agli atleti e tecnici che operano nell’area del dilettantismo, a titolo di premio per i risultati ottenuti nelle competizioni sportive, anche a titolo di partecipazione a raduni, quali componenti delle squadre nazionali di disciplina nelle manifestazioni nazionali o internazionali, da parte di CONI, CIP, Federazioni sportive nazionali, Discipline sportive associate, Enti di promozione sportiva, Associazioni e società sportive dilettantistiche. Lo schema che segue, oltre a voler sintetizzare le regole impositive applicabili per ciascun tipo di rapporto, ha la finalità di descrivere l’eterogeneità che permea la gestione impositiva degli emolumenti corrisposti agli sportivi dilettanti, proponendo per ciascun aspetto qualche spunto di semplificazione operativa.

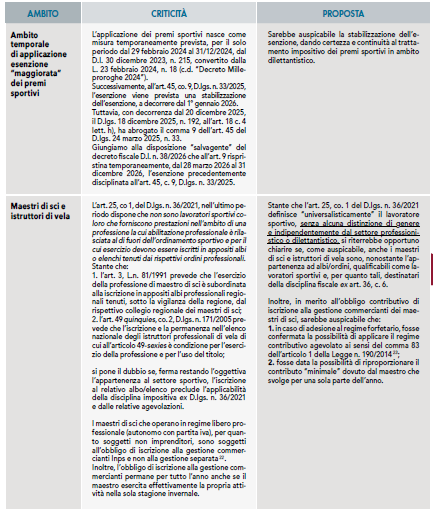

IMPOSIZIONE CONTRIBUTIVA E FISCALE IN AMBITO DILETTANTISTICO. CRITICITÀ E PROPOSTE DI SEMPLIFICAZIONE

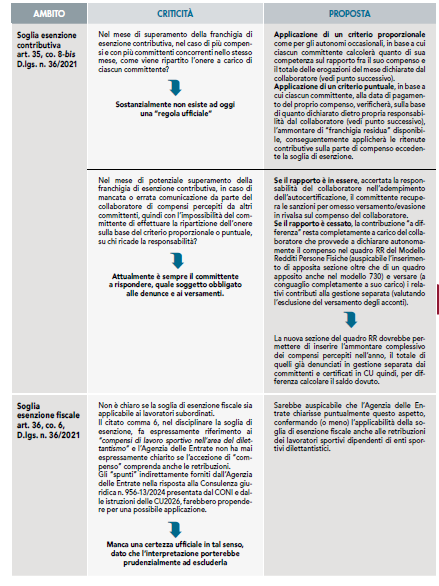

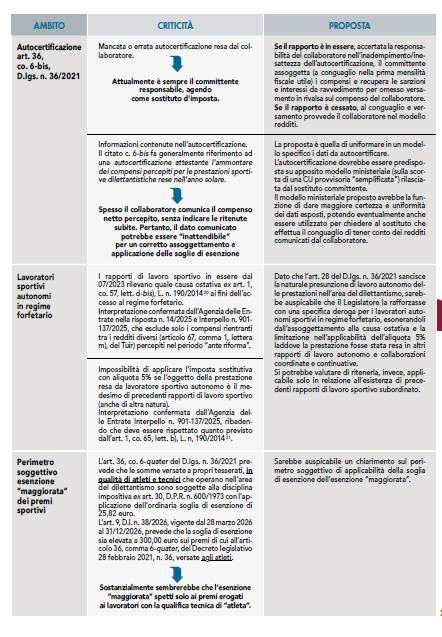

La disciplina impositiva, oltre che per la sua variegata” strutturazione, presenta, a tutt’oggi, ancora diverse difficoltà applicative, talune proprio di natura procedurale, altre derivanti dalla mancanza di chiarimenti ufficiali da parte delle amministrazioni competenti.

Le proposte rappresentate vogliono essere un lo spunto per portare alla luce quell’esigenza di maggiore chiarezza e semplificazione operativa di cui si ritiene, a parere dello scrivente, necessiti ancora oggi la disciplina del lavoro sportivo dilettantistico, per la sua più efficace operatività. Ciò che si vuol sottolineare è l’esigenza di “condizioni” che permettano al committente e al professionista che lo assiste di operare con la consapevolezza di avere informazioni e dati sufficienti (e soprattutto corretti!) per adempiere agli obblighi imposti al sostituto d’imposta, rafforzando la responsabilizzazione del collaboratore che, laddove non metta il committente nelle condizioni di essere adempiente, partecipi a pieno titolo alle responsabilità e agli effetti che ne derivano.

1. Si qualificano come “sportivi” quelli erogati dagli enti dilettantistici ai soggetti di cui all’art. 25 c. 1, D.lgs. n. 36/2021 per lo svolgimento diretto dell’attività sportiva, nonché della formazione, della didattica e della preparazione degli atleti, anche con riferimento a quelle attività svolte da qualsiasi altro tesserato, ai sensi dell’articolo 15, che svolge verso un corrispettivo a favore dei soggetti di cui al primo periodo le mansioni rientranti, sulla base dei regolamenti tecnici della singola disciplina sportiva, tra quelle necessarie per lo svolgimento di attività sportiva.

2. La nota n. 2830 del 4 dicembre 2023 del Ministro per lo Sport e i Giovani, in risposta a quesiti formulati dal CONI, ha chiarito che “l’art. 25 co. 3-bis prevede che l’attività svolta nella forma della prestazione occasionale non rientra nell’ambito applicativo del D.lgs. n. 36/2021 e che si tratta di fattispecie regolata dalle norme ordinarie, non rientrante tra le forme di lavoro sportivo.

3. Con riferimento a tutti i compensi di medesima natura percepiti da tutti i committenti nell’anno.

4. Si ricorda che non si qualificano tali quelle rese nell’ambito di una professione per il cui esercizio devono essere iscritti in appositi albi o elenchi tenuti dai rispettivi ordini professionali.

5. Se assicurati presso altre forme di previdenza obbligatorie o titolari di pensione diretta l’aliquota è del 24%.

6. Per tali lavoratori si applicano anche le aliquote aggiuntive previste per gli iscritti alla gestione separata Inps di cui all’articolo 2, co. 26, della Legge 8 agosto 1995, n. 335 sulla base del relativo rapporto di lavoro, pari al 2,03% (vedi circolare Inps numero 8 del 03-02-2026).

7. Come precisato nella Circolare Inps n. 88/2023 concorrono al raggiungimento del limite della franchigia di cui al comma 8-bis dell’articolo 35 anche i compensi erogati ai lavoratori autonomi occasionali di cui all’articolo 44 del Decreto-legge n. 269/2003, convertito nella Legge n. 326/2003.

8. La contribuzione per il finanziamento delle prestazioni non pensionistiche – maternità, malattia, degenza ospedaliera, DIS-COLL (per le quali è dovuta l’aliquota complessiva pari al 2,03% per le collaborazioni coordinate e continuative e 1,03% per le collaborazioni autonome abituali) – deve essere calcolata sulla totalità dei compensi al netto della sola franchigia di 5.000,00 euro.

9. Art. 50 TUIR “Redditi assimilati a quelli di lavoro dipendente”.

10. Dal 1° gennaio 2027, ai sensi dell’art. 34, D.lgs. n. 33/2025

11. Per tali lavoratori si applicano, in aggiunta, le aliquote aggiuntive previste per gli iscritti alla gestione separata Inps di cui all’articolo 2, comma 26, della Legge 8 agosto 1995, n. 335 sulla base del relativo rapporto di lavoro, pari al 1,03% (vedi circolare Inps numero 8 del 03-02-2026).

12. Art. 53 TUIR “Redditi di lavoro autonomo”.

13. Dal 1° gennaio 2027, ai sensi dell’art. 38, D.lgs. n. 33/2025.

14. Dal 1° gennaio 2027, art. 38, D.lgs. n, 33/2025.

15. Se i compensi sono corrisposti a soggetti non residenti, deve essere operata una ritenuta a titolo d’imposta nella misura del 30%.

16. Art. 49 e 51 TUIR “Redditi di lavoro dipendente”.

17. Dal 1° gennaio 2027, ai sensi dell’art. 33, D.lgs. n. 33/2025.

18. Dal 1° gennaio 2027, ai sensi dell’art. 45, D.lgs. n. 33/2025.

19. Le disposizioni non si applicano con riferimento ai premi che concorrono a formare il reddito di lavoro dipendente o assimilato.

20. Non possono avvalersi del regime forfetario: d-bis) le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro.

21. L’aliquota è stabilita nella misura del 5% a condizione che: b) l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo.

22. Circolare Inps n. 147 del 2 novembre 2004.

23. L’agevolazione consiste nella riduzione del 35% sulla contribuzione minimale (fissa) e su quella eccedente il minimale.