UNA PROPOSTA AL MESE – LA RIFORMA DELL’INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (ISEE)

Noemi Secci, Consulente del lavoro in Milano

Contenuto dell'articolo

E non è necessario perdersi “ in astruse strategie, tu lo sai, può ancora vincere chi ha il coraggio delle idee. L (R. Zero, “Il coraggio delle idee”)

La Dichiarazione Sostitutiva Unica (DSU), da cui si determina l’Indicatore della Situazione Economica Equivalente (ISEE), è uno strumento cruciale per determinare l’accesso alle prestazioni sociali agevolate. I criteri utilizzati per il calcolo dell’ISEE, tuttavia, sono stabiliti in modo rigido non in funzione di principi di equità, ma in conformità con i limiti di bilancio e le risorse finanziarie disponibili per le diverse prestazioni. Nonostante ciò, è imprescindibile evitare l’esclusione dall’accesso a servizi e sostegni essenziali delle famiglie che, in apparenza, sembrano avere una situazione economica favorevole a causa dei parametri emergenti dalla DSU, ma che in realtà si trovano in difficoltà. Alla luce di queste considerazioni, abbiamo condotto un’analisi approfondita dei punti più critici e delle iniquità presenti nei criteri di determinazione degli indicatori utilizzati per il calcolo del punteggio nella DSU. Le proposte di intervento che presentiamo non mirano necessariamente a una completa riforma dell’ISEE, ma intendono stimolare un dibattito costruttivo. L’obiettivo è superare le principali ingiustizie insite nel sistema attuale e affrontare le incongruenze che compromettono la logica del processo di calcolo e assegnazione degli indicatori. Prima di entrare nel merito della questione con delle nostre proposte di semplificazione è utile fare delle premesse su quelli che sono i caratteri essenziali per la determinazione dei parametri.

COME SI CALCOLA L’ISEE

L’ISEE si basa sull’Indicatore della Situazione Economica (ISE), che è la somma dell’Indicatore della Situazione Reddituale (ISR) e del 20% dell’Indicatore della Situazione Patrimoniale (ISP). L’ISR rappresenta la somma dei redditi del nucleo familiare, meno determinate spese e franchigie, mentre l’ISP considera il patrimonio immobiliare e mobiliare del nucleo familiare, al netto di detrazioni e franchigie. Il valore dell’ISEE si ottiene rapportando l’ISE alla scala di equivalenza, che riflette la composizione del nucleo familiare. La scala di equivalenza prevede che più numeroso è il nucleo familiare, più basso sarà l’ISEE, fino a raggiungere i limiti massimi della scala stessa. DIVERSI TIPI DI ISEE Oltre all’ISEE ordinario, esistono vari indicatori specifici come l’ISEE sociosanitario, l’ISEE per le residenze sociosanitarie, l’ISEE minorenni e l’ISEE per l’università, ciascuno calcolato secondo modalità differenti a seconda della prestazione richiesta.

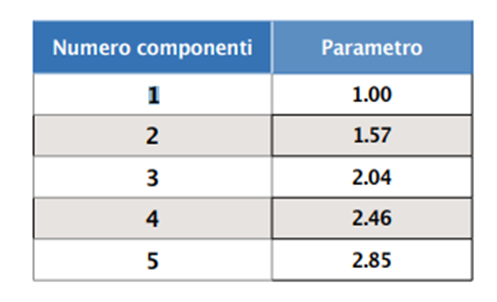

LE CRITICITÀ NELLA SCALA DI EQUIVALENZA

In base alla scala di equivalenza Isee, non tutti i componenti del nucleo familiare valgono 1. Osserviamo i parametri nella seguente tabella:

Fortunatamente, sono previste le seguenti maggiorazioni:

• 0,2 nucleo con figli minori e un solo genitore;

• 0,2 per nuclei con figli minori ed entrambi i genitori che svolgono attività di lavoro e di impresa per almeno sei mesi nel periodo cui fanno riferimento i redditi della DSU;

• 0,35 per ogni altro componente e per studenti con maturità e lode;

• 0,5 per ogni componente con handicap psicofisico permanente o con invalidità superiore al 66%. Tuttavia, per l’accesso a specifiche prestazioni si utilizza una scala di equivalenza differente, molto più rigida. Per l’Assegno di Inclusione, ad esempio, il parametro della scala di equivalenza è pari a 1 per il nucleo familiare di una sola persona ed è incrementato:

• di 0,5 per ciascun altro componente con disabilità o non autosufficiente;

• di 0,4 per ciascun altro componente con età pari o superiore a 60 anni;

• di 0,4 per un componente maggiorenne con carichi di cura come definiti all’art. 6, comma 5 (con riferimento alla presenza di soggetti minori di 3 anni di età, di 3 o più figli minori di età, ovvero di componenti il nucleo familiare con disabilità o non autosufficienza);

• di 0,3 per ogni altro componente adulto in condizione di grave disagio bio-psico-sociale e inserito in programmi di cura e assistenza certificati dalla PA;

• di 0,15 per ciascun minore di età, fino a due;

• di 0,1 per ogni ulteriore minore di età oltre il secondo.

PATRIMONIO IMMOBILIARE

Per determinare il patrimonio immobiliare, bisogna indicare il valore ai fini IMU dei fabbricati, delle aree fabbricabili e dei terreni intestati a persone fisiche non imprenditori. Il valore della prima casa non viene considerato ai fini del patrimonio immobiliare se è inferiore a 52.500 euro, incrementati di 2.500 euro per ogni figlio convivente successivo al secondo. Se il valore supera questa soglia, solo due terzi dell’eccedenza vengono considerati (art. 5, co. 2, D.P.C.M. n. 19/2014). Il valore degli immobili ai fini IMU si determina moltiplicando la rendita catastale, rivalutata del 5%, per specifici moltiplicatori a seconda della categoria catastale:

• 160 per fabbricati del gruppo catastale A (escluso A/10) e categorie C/2, C/6 e C/7.

• 140 per fabbricati del gruppo catastale B e categorie C/3, C/4 e C/5.

• 80 per fabbricati delle categorie D/5 e A/10.

• 65 per fabbricati del gruppo D (eccetto D/5).

• 55 per fabbricati della categoria C/1.

La formula di calcolo è la seguente:

• rendita catastale x 1,05 x moltiplicatore = valore ai fini Imu.

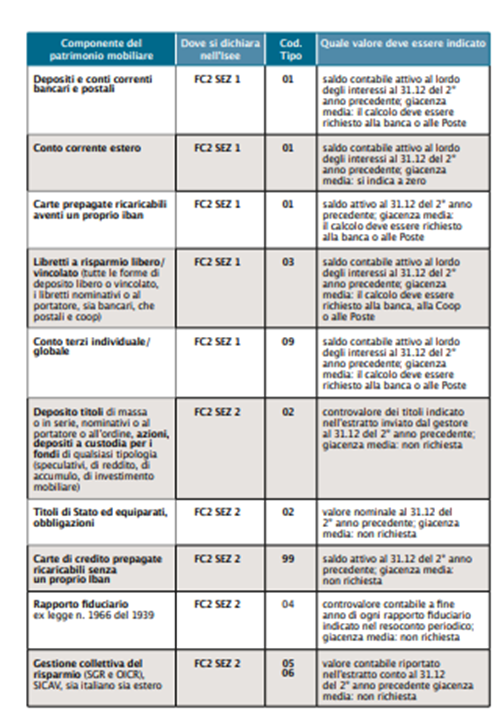

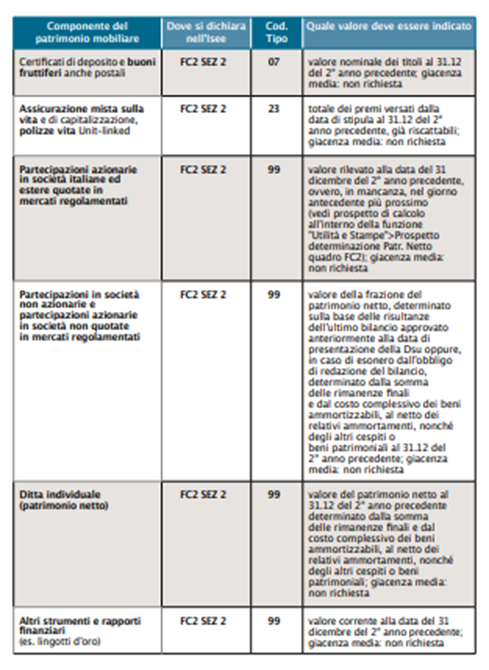

PATRIMONIO MOBILIARE

Devono essere inclusi nella DSU gli elementi del patrimonio mobiliare, come riportato nella tabella sottostante, che indica anche in quale sezione dell’ISEE vanno dichiarate queste componenti e quali valori specifici devono essere indicati

Il patrimonio netto viene calcolato:

• per le imprese che redigono il bilancio e che operano in contabilità ordinaria, prendendo i dati dall’ultimo bilancio approvato anteriormente alla dichiarazione Isee e sommando capitale sociale, riserve e utili conseguiti in attesa di destinazione, nonché sottraendo le perdite in sospeso in attesa di copertura;

• per le imprese che non redigono il bilancio come somma algebrica, al 31 dicembre del secondo anno precedente, dei seguenti elementi:

– valore delle rimanenze finali desunto dall’inventario;

– valore dei beni strumentali al netto dei relativi ammortamenti (differenza tra il prezzo di acquisto e degli ammortamenti effettuati, presente nel libro dei cespiti);

– valore degli altri cespiti o beni patrimoniali. Qualora nel secondo anno precedente si sia proceduto all’acquisto di componenti del patrimonio immobiliare, oppure agli incrementi di altre componenti del patrimonio mobiliare, per un ammontare superiore alla differenza tra il valore della giacenza media annua e del saldo al 31 dicembre, può essere assunto il valore del saldo contabile attivo al 31 dicembre del secondo anno precedente, anche se inferiore alla giacenza media.

CALCOLO DEL PATRIMONIO MOBILIARE

Dal 1° gennaio 2020, il patrimonio mobiliare da indicare in dichiarazione è quello al 31 dicembre del secondo anno precedente a quello di presentazione dell’Isee. Come osservato, per calcolare il patrimonio mobiliare viene considerato il valore più elevato tra:

• il saldo al 31 dicembre;

• la giacenza media annua;

• salvo eccezioni dovute all’acquisto di beni immobili o mobili o trasferimenti di fondi ad altri componenti del nucleo familiare.

Le spese e le franchigie che rilevano ai fini dell’Isp, quindi ai fini Isee, che devono essere sottratte dal patrimonio mobiliare sono le seguenti:

• franchigia pari a 6mila euro;

• incremento della franchigia di 2mila euro per ogni componente del nucleo familiare successivo al primo, fino ad un importo massimo di 10 mila euro;

• ulteriore incremento di mille euro, per ogni figlio componente il nucleo familiare successivo al secondo.

CALCOLO DELL’ISP E INCIDENZA SULL’ISEE

L’ISP, indicatore della situazione patrimoniale, si calcola:

• sommando il valore del patrimonio mobiliare e immobiliare di ciascun componente del nucleo familiare;

• sottraendo le franchigie. L’ISP, ai fini del calcolo dell’ISEE rileva nella misura del 20%. Più precisamente, prima di determinare il valore ISEE, è necessario determinare il valore ISE, cioè l’indicatore della situazione economica (non equivalente).

Il valore ISE è determinato dalla seguente formula:

• ISE= ISR + 20% ISP In pratica, bisogna sommare l’indicatore della situazione reddituale al 20% dell’indicatore della situazione patrimoniale. Il valore dell’ISEE, indicatore della situazione economica equivalente, come inizialmente osservato si calcola in questo modo:

• ISEE= ISE / Valore della scala di equivalenza

ISEE CORRENTE

L’ISEE ordinario, come osservato, si basa sui redditi e patrimoni dei due anni precedenti. La situazione economica di una famiglia, però, può variare notevolmente nel tempo, ad esempio a causa della perdita del lavoro: per fornirne una fotografia aggiornata, è stato previsto un nuovo indicatore, l’ISEE corrente, che può essere richiesto se:

• è cessato il rapporto di lavoro dipendente a tempo indeterminato di un componente della famiglia, dopo il 1° gennaio dell’anno di riferimento dei redditi dell’Isee ordinario (i redditi indicati nel modello Isee ordinario, come osservato, si riferiscono al 2° anno precedente);

• è stata sospesa l’attività lavorativa dipendente a tempo indeterminato di un componente della famiglia, dopo il 1° gennaio dell’anno di riferimento dei redditi dell’Isee ordinario;

• è stato ridotto l’orario di lavoro di un componente della famiglia, se dipendente a tempo indeterminato, dopo il 1° gennaio dell’anno di riferimento dei redditi dell’Isee ordinario;

• un componente della famiglia ha perso un’occupazione a tempo determinato o un impiego flessibile, purché possa dimostrare di essere stato occupato per almeno 120 giorni nei 12 mesi precedenti la conclusione dell’ultimo rapporto di lavoro; la variazione della situazione deve avvenire, ugualmente, dopo il 1° gennaio dell’anno di riferimento dei redditi dell’Isee ordinario;

• un componente della famiglia ha terminato l’attività di lavoro autonomo, se svolta in via continuativa per un minimo di 12 mesi; anche questa variazione lavorativa deve avvenire dopo il 1° gennaio dell’anno di riferimento dei redditi dell’Isee ordinario;

• un componente del nucleo perde una pensione, una prestazione di assistenza o un differente trattamento non rientrante nel reddito complessivo ai fini Irpef;

• la variazione della situazione reddituale complessiva del nucleo familiare subisce uno scostamento pari almeno al 25% rispetto alla situazione reddituale calcolata con la prima dichiarazione;

• l’indicatore della situazione patrimoniale differisce più del 20% rispetto allo stesso indicatore calcolato in via ordinaria.

COME SI DETERMINA L’ISEE CORRENTE

L’ISEE corrente viene calcolato aggiornando i redditi di ciascun componente del nucleo familiare che ha perso il lavoro o il trattamento di assistenza/pensione. I redditi includono quelli da lavoro dipendente, da attività d’impresa o di lavoro autonomo, e trattamenti assistenziali percepiti nei 12 mesi precedenti. È possibile indicare i redditi ed i trattamenti percepiti negli ultimi 2 mesi solo nel caso in cui uno dei familiari subisca l’interruzione di un trattamento o la perdita, la riduzione o la sospensione dell’impiego a tempo indeterminato. Se i valori si riferiscono agli ultimi 2 mesi, i redditi ed i trattamenti sono moltiplicati per 6. L’ISEE corrente per variazioni reddituali è valido per sei mesi. Se intervengono cambiamenti nella situazione occupazionale o nei trattamenti previdenziali, l’ISEE corrente deve essere aggiornato entro due mesi dalla variazione. Se presentato per variazioni patrimoniali, è valido fino al 31 dicembre dell’anno di presentazione.

ISEE MINORENNI

Se l’ISEE viene richiesto per ottenere delle agevolazioni rivolte a minorenni o connesse alla presenza nel nucleo familiare di componenti con meno di 18 anni e i genitori non sono sposati e non convivono, la DSU deve essere compilata con criteri diversi. Nell’ISEE Minorenni il genitore non convivente e non coniugato con l’altro genitore viene comunque integrato nel nucleo familiare del figlio, a meno che non sia effettivamente assente dalla famiglia perché:

• sposato con una persona diversa dall’altro genitore;

• ha dei figli con una persona diversa dall’altro genitore;

• è tenuto a versare gli assegni periodici per il mantenimento dei figli, stabiliti con provvedimento giudiziario;

• è stato escluso dalla potestà sui figli;

• ha subito un provvedimento di allontanamento dalla residenza familiare;

• è stata riconosciuta (in sede giurisdizionale o dalla pubblica autorità competente in materia di servizi sociali) la sua estraneità in termini di rapporti affettivi ed economici. Nei primi due casi (genitore sposato o con figli con altra persona), il genitore convivente non può essere totalmente escluso dall’ISEE, ma viene integrato nel nucleo come componente aggiuntiva della situazione economica del genitore non convivente. Nelle altre ipotesi osservate, il genitore non convivente non deve essere inserito nel nucleo del figlio.

ISEE DISABILI

Laddove siano richieste prestazioni di natura sociosanitaria a favore di uno o più componenti del nucleo familiare, deve essere presentato il cosiddetto ISEE Disabili, o ISEE Sociosanitario. Nella Dsu relativa all’ISEE sociosanitario è possibile indicare un nucleo familiare ristretto, limitato al coniuge ed ai figli (minorenni o maggiorenni a carico Irpef, ad esclusione dei figli non conviventi, coniugati o con prole). Inoltre, si può beneficiare di una maggiorazione della scala di equivalenza (che serve come divisore sulla cui base calcolare l’Isee) pari a 0,5 punti. Va comunque tenuto presente che, per la richiesta di altre prestazioni legate all’ISEE, diverse da quelle socio-sanitarie, pur in presenza di persone con disabilità, si deve comunque utilizzare l’ISEE ordinario, calcolato a partire dal nucleo familiare standard. Da non dimenticare, a questo proposito, che il figlio maggiorenne, che non convive con alcuno dei genitori, fa parte di un nucleo diverso solo nel caso in cui non sia a loro carico ai fini Irpef. L’unica eccezione a tale ultima regola si verifica se il figlio è coniugato o ha (a sua volta) figli: esclusivamente in tal caso fa parte di un nucleo differente da quello dei genitori. Pertanto, ipotizzando che il maggiorenne invalido abiti da solo e sia celibe/nubile e senza prole, viene attratto nell’Isee di madre e padre, sommando i propri redditi con quelli dei genitori: in tal modo, è molto probabile che oltrepassi i limiti fissati per alcune provvidenze e servizi.

Soluzioni proposte

NUOVI PARAMETRI DELLA SCALA DI EQUIVALENZA

Pur comprendendo che l’accesso ai servizi sociali deve rispondere ai criteri di bilancio e gestione delle risorse pubbliche, riteniamo che i parametri attuali della scala di equivalenza siano eccessivamente rigidi. La proposta di riforma mira a bilanciare meglio le esigenze di equità con le realtà economiche, assicurando che le famiglie non siano ingiustamente penalizzate da una scala che non riflette adeguatamente le loro condizioni e necessità. Per affrontare queste disparità, proponiamo una riforma dei parametri della scala di equivalenza che sia più equa e rappresentativa delle reali necessità dei nuclei familiari. La nostra proposta include i seguenti parametri, mantenendo inalterate le maggiorazioni:

• 0,75 per ogni componente adulto nel nucleo familiare; le spese per gli ulteriori adulti nel nucleo, infatti, non risultano necessariamente inferiori a quelle del primo componente; anche se è vero che il maggiorenne può contribuire maggiormente al benessere familiare, i redditi ed i patrimoni di tutti sono già considerati nella base di calcolo dell’Isee; abbassare eccessivamente il parametro comporta considerarli doppiamente;

• 0,60 per ogni minore; tale parametro mira a riconoscere che le spese per i figli minori possono essere considerevoli e non necessariamente inferiori a quelle per gli adulti;

• 0,95 per ogni persona con disabilità; tale parametro riflette le maggiori esigenze di supporto e assistenza che spesso accompagnano le persone con disabilità.

ESCLUSIONE DELLA PRIMA CASA DALL’ISEE

La riforma del catasto prevede una rivalutazione delle rendite catastali per allinearle al valore di mercato degli immobili. Questo potrebbe incrementare l’ISEE delle famiglie senza un reale aumento del patrimonio. Proponiamo di escludere l’abitazione principale dal calcolo dell’ISEE o di introdurre una franchigia fino a 300.000 euro per evitarne l’inclusione nel calcolo. Tale modifica aiuterebbe a garantire che l’accesso ai benefici sociali rimanga coerente con la reale capacità economica delle famiglie.

CHIARIMENTI SUL CALCOLO DEL PATRIMONIO NETTO PER I LIBERI PROFESSIONISTI E I TITOLARI DI DITTA INDIVIDUALE

Per le imprese in contabilità semplificata e per i professionisti in regime forfettario, il patrimonio netto dovrebbe

essere calcolato sommando le rimanenze finali, il costo complessivo dei beni materiali ammortizzabili (al netto delle quote di ammortamento), i beni immateriali ammortizzabili, le disponibilità liquide e altre attività e passività. Se si utilizza un conto corrente ad uso promiscuo seguendo alla lettera le istruzioni ISEE il valore del conto corrente dovrebbe essere indicato 2 volte, mentre da un punto di vista logico sarebbe corretto attribuire la metà del valore nel patrimonio netto aziendale e la metà nel patrimonio personale. Per esigenze di semplicità, sarebbe opportuno prevedere l’indicazione del conto solo nel quadro FC2 sez. I, considerandolo alla stregua di un conto personale.

AUMENTO DELLE FRANCHIGIE PATRIMONIALI

Le soglie di esenzione relative al patrimonio mobiliare sono attualmente insufficienti. Proponiamo di esentare dal calcolo dell’ISEE i patrimoni mobiliari fino a un importo complessivo di 30.000 euro per ciascun componente del nucleo familiare. Questo limite rifletterebbe meglio la realtà di molti cittadini che, grazie ai risparmi accumulati, possiedono modeste riserve finanziarie. Un adeguamento delle franchigie patrimoniali garantirebbe una valutazione più equa delle situazioni economiche familiari, evitando ingiuste esclusioni dai benefici sociali.

VALUTAZIONE DELLE RISORSE REALMENTE DISPONIBILI

Risulta necessario valorizzare nell’ISEE le sole risorse realmente disponibili, cioè ciò che il nucleo, nel momento in cui chiede la prestazione, può davvero spendere. Ad esempio, non dovrebbero essere valutati i risparmi che sono vincolati nel loro utilizzo al raggiungimento della maggiore età del fruitore, né i patrimoni mobiliari ed immobiliari sui quali l’autorità giudiziaria abbia disposto vincoli di utilizzo a specifico favore di persone, minori e/o adulti. Per valutare le risorse che il nucleo può concretamente usare, sarebbe utile considerare i patrimoni immobiliari (terreni e fabbricati) che sono “trasformabili in denaro”: invece, nell’ISEE sono considerati anche fabbricati dai quali il nucleo non può ricavare denaro, come immobili pignorati. Per quanto riguarda, poi, gli immobili inagibili o inabitabili, sebbene la normativa IMU preveda una riduzione della base imponibile, ai fini ISEE sono in ogni caso considerati, col valore IMU loro attribuito, nonostante il nucleo non possa ricavarvi alcun reddito. In merito agli alloggi fruiti in usufrutto, il valore IMU è identico a quello di alloggi in proprietà. Ma l’usufrutto dell’immobile difficilmente può consentire di ricavarne risorse monetarie ed è, d’altra parte, spesso l’esito della vendita da parte di anziani della nuda proprietà della casa nella quale restano a vivere. Bisognerebbe quindi adottare un parametro differente, che ne riduca la valutazione ai fini ISEE. Nella DSU, poi, rilevano anche i valori di alloggi utilizzati con un “diritto di abitazione”, ad esempio la casa che resta in proprietà del coniuge divorziato e che non vi abita più, ma che il giudice ha assegnato all’altro coniuge. Tuttavia, chi ha il diritto di abitazione non può ricavare denaro dall’immobile, pertanto i parametri di valutazione dovrebbero essere ridotti.

MAGGIORE DINAMICITÀ DELL’ISEE CORRENTE

L’ISEE Corrente è uno strumento essenziale per le famiglie che subiscono improvvisi cambiamenti economici, ma le attuali modalità di calcolo non sempre riescono a catturare pienamente la situazione reale. Ecco alcune proposte di riforma per migliorare la capacità dell’ISEE Corrente di rappresentare accuratamente le condizioni economiche attuali di un nucleo familiare:

• inclusione di variazioni immediate nei costi essenziali: oltre a considerare le variazioni di reddito e patrimonio, l’ISEE Corrente dovrebbe tenere conto delle variazioni immediate nei costi essenziali della famiglia; ad esempio, un aumento improvviso delle spese sanitarie o educative dovrebbe poter essere incluso nel calcolo dell’ISEE Corrente, in modo da rappresentare fedelmente le effettive disponibilità economiche;

• estensione della validità dell’ISEE Corrente: come osservato, salvo presentazione per variazioni patrimoniali, l’ISEE Corrente ha una validità di sei mesi, ma questa durata può essere insufficiente in contesti di crisi economica prolungata; proponiamo di estenderne la validità a 12 mesi a prescindere dalla causale di presentazione, con la possibilità di rinnovo in caso di persistente situazione di difficoltà, per garantire continuità nell’accesso ai benefici sociali;

• revisione delle soglie di scostamento: le soglie di scostamento per richiedere l’ISEE Corrente attualmente richiedono una variazione del reddito familiare di almeno il 25% rispetto alla situazione precedente; la soglia potrebbe essere ridotta al 15% per rendere le prestazioni più accessibili a famiglie che sperimentano variazioni economiche significative ma meno drastiche;

• miglioramento della valutazione del patrimonio mobiliare: per un calcolo più accurato del patrimonio mobiliare, si propone di prendere in considerazione anche le variazioni significative di liquidità, come il ritiro di somme considerevoli per affrontare spese urgenti; questo aiuterebbe a rappresentare meglio la situazione finanziaria reale, senza penalizzare eccessivamente le famiglie che devono fare fronte a spese improvvise;

• aggiornamento più frequente dei dati: attualmente, l’ISEE Corrente viene aggiornato in base ai redditi percepiti nei 12 mesi precedenti; proponiamo di permettere l’aggiornamento con una frequenza maggiore, ad esempio ogni tre mesi, per le famiglie che subiscono variazioni economiche frequenti, al fine di fornire una fotografia più precisa e tempestiva della situazione economica.

MAGGIORE EQUITÀ NELL’ISEE MINORENNI

L’ISEE Minorenni è un indicatore specifico che si utilizza quando i genitori non sono né sposati né conviventi. Questo modello considera non solo il reddito e il patrimonio del genitore convivente, ma anche quelli del genitore non convivente, influenzando così l’accesso del minore alle prestazioni sociali agevolate. Questa inclusione può spesso risultare iniqua, poiché non riflette sempre la reale capacità contributiva del nucleo familiare che vive con il minore. Per migliorare l’equità del sistema ISEE Minorenni e riflettere meglio la reale situazione economica dei minori, proponiamo le seguenti riforme:

• riduzione del peso dei redditi e del patrimonio del genitore non convivente: per ridurre l’impatto dei redditi e del patrimonio del genitore non convivente sul calcolo dell’ISEE Minorenni, proponiamo di applicare un fattore di ponderazione che diminuisca il loro peso complessivo; ad esempio, i redditi e i patrimoni del genitore non convivente potrebbero essere considerati al 50% del loro valore reale nel calcolo dell’ISEE; questo permetterebbe una valutazione più equilibrata delle risorse economiche disponibili per il minore, senza sovrastimare la capacità economica complessiva del nucleo familiare;

• esclusione dei redditi del genitore non convivente per alcuni benefici specifici: proponiamo di escludere i redditi del genitore non convivente dal calcolo dell’ISEE per determinati benefici destinati specificamente al minore, come il bonus asilo nido o le borse di studio; questo approccio garantirebbe che il minore possa accedere a tali prestazioni senza che i redditi del genitore non convivente influenzino negativamente l’idoneità;

• esclusione prima casa del genitore non convivente: quando si tratta dell’abitazione principale, l’ISEE Minorenni permette di considerare come abitazione del nucleo familiare ai fini ISEE solo una tra quelle in cui risiede almeno un componente del nucleo, di solito quella dove il minore risiede col genitore convivente; questo significa che non vi sono benefici per quanto riguarda l’abitazione del genitore non convivente, il cui valore patrimoniale viene comunque considerato, potendo influenzare negativamente l’accesso alle prestazioni sociali per il minore (solo nel caso in cui il genitore non convivente sia sposato o abbia figli con una persona diversa dall’altro genitore, l’abitazione influisce in misura minore in quanto componente aggiuntiva, ma ha comunque il suo peso); per rispondere a queste criticità e per garantire una maggiore equità, proponiamo di esentare anche la prima casa del genitore non convivente dal calcolo dell’ISEE Minorenni;

• definizione dei concetti di “abbandono del coniuge” o di “estraneità nei rapporti affettivi ed economici di figli e genitori non conviventi”: tali attestazioni, effettuate da parte dei servizi sociali, possono produrre aumento o diminuzione dell’ISEE; tuttavia, i concetti di abbandono ed estraneità sono indefiniti, pertanto cambiano notevolmente le prassi dei servizi per eseguire le dichiarazioni, con esiti discrezionali nei territori; si propone dunque l’illustrazione e l’uniformità dei parametri alla base delle attestazioni;

• introduzione di un modulo specifico per la valutazione dei bisogni del minore: infine, si potrebbe introdurre un modulo specifico all’interno della Dichiarazione Sostitutiva Unica (DSU) che consenta di valutare meglio le esigenze economiche specifiche del minore, prendendo in considerazione anche le spese sostenute direttamente per il suo mantenimento e istruzione, indipendentemente dai redditi e dai patrimoni del genitore non convivente.

ESCLUSIONE DEL MAGGIORENNE DAL NUCLEO DEI GENITORI

Le norme attuali rischiano di escludere dai sussidi molte persone in condizioni di bisogno, come gli invalidi civili maggiorenni, che vengono ancora considerati nel nucleo familiare dei genitori ai fini ISEE se sono a loro carico fiscalmente, non coniugati e senza figli. Lo stesso vale nell’ipotesi di un figlio che da molti anni viva lontano dai genitori ed abbia un basso reddito: questi si ritrova a far parte del nucleo dei genitori, anche se non ha più rapporti con loro, o se lontano proprio per carcare una piena autonomia. Non può evitare questa attrazione nel nucleo dei genitori con una “attestazione di estraneità” dei servizi sociali. Tale situazione può portare a superare i limiti di reddito fissati per accedere a determinate provvidenze e servizi, creando ingiustizie e limitando l’autonomia delle persone con disabilità. Proponiamo dunque di modificare le regole dell’ISEE per riconoscere come autonomo il nucleo familiare dei maggiorenni che vivono da soli, indipendentemente dal fatto che siano a carico dei genitori ai fini IRPEF. Questo permetterebbe che il maggiorenne sia valutato sulla base dei redditi personali, evitando l’esclusione dall’accesso ai sussidi a causa del reddito dei genitori. MAGGIORE EQUITÀ NELL’ISEE PER I DISABILI Laddove un non autosufficiente richieda un ISEE sociosanitario per prestazioni relative al ricovero in strutture residenziali, somma al proprio ISEE, sebbene in misura ridotta come “componente aggiuntiva”, quello dei figli non conviventi. Può dunque accadere che il non autosufficiente perda il diritto alle prestazioni solo perché ha figli, anche se da anni abitano lontano ed hanno loro patrimoni immobiliari, magari invendibili. D’altro canto, aggiungere all’ISEE dell’assistito una componente per ciascun figlio non convivente non produce alcun obbligo di aiuto da parte di questi figli, ma pesa unicamente sul disabile, che non ricava alcun contributo dalla prole, ma soltanto una sua contribuzione maggiore da pagare. Peraltro, in relazione all’ISEE sociosanitario per l’inserimento in strutture residenziali, le donazioni di patrimoni immobiliari fatte dal richiedente la prestazione a chiunque dopo la richiesta di prestazione, o nei 3 anni prima se a parenti tenuti agli alimenti, sono contate nel suo patrimonio come beni tuttora esistenti. Entrambe le regole illustrate dovrebbero essere modificate, in quanto penalizzano ingiustamente esclusivamente il disabile.

INCLUSIONE DIFFERENTE DELLE SPESE MEDICHE NELL’ISEE

Le spese mediche rilevanti, come quelle per cure, farmaci e terapie, possono gravare pesantemente sui bilanci familiari, specialmente per le famiglie con membri affetti da malattie croniche o disabilità. Tuttavia, nel sistema ISEE attuale, queste spese non vengono completamente detratte dal calcolo, o lo sono solo in parte, il che può portare a una valutazione non accurata della situazione economica del nucleo familiare. Proponiamo pertanto:

• l’ampliamento delle detrazioni per spese sanitarie: dovrebbe essere inclusa una gamma più ampia di costi sanitari e non solo le spese direttamente correlate a specifiche condizioni mediche;

• la considerazione delle spese per cure a lungo termine: sarebbe necessario dedurre integralmente le spese sostenute per le cure a lungo termine e l’assistenza domiciliare ai fini del calcolo dell’ISEE;

• l’inclusione delle spese per farmaci e terapie: il calcolo dell’ISEE dovrebbe tenere conto anche delle spese per farmaci e terapie non completamente rimborsati dal Servizio Sanitario Nazionale, per riflettere meglio i costi reali sostenuti dalle famiglie;

• una definizione chiara delle spese mediche deducibili: stabilire una lista univoca e dettagliata delle spese mediche che possono essere dedotte, inclusi farmaci, terapie, trattamenti medici e assistenza a lungo termine, faciliterebbe l’operatività delle nuove disposizioni agevolative. Infine, le linee guida per la compilazione dell’ISEE dovrebbero essere aggiornate per includere queste nuove disposizioni e per spiegare chiaramente come le spese mediche influenzeranno il calcolo finale.

ACCESSO SEMPLIFICATO ALL’ISEE PRECOMPILATO CON PIÙ MAGGIORENNI NEL NUCLEO L’inserimento dei dati di riscontro, laddove si voglia accedere alla DSU precompilata e vi siano più componenti maggiorenni nel nucleo privi di Spid, Cie o Cns, presenta notevoli difficoltà, specie per chi ha presentato la dichiarazione dei redditi e per chi ha un patrimonio mobiliare che supera i 10.000 euro. Bisogna infatti:

• laddove il componente abbia presentato il modello 730, indicare l’importo (positivo o negativo preceduto dal segno più o meno) esposto nel rigo differenza;

• laddove il patrimonio mobiliare posseduto al 31 dicembre del secondo anno precedente risulti superiore a 10.000 euro, scegliere se indicare: – il valore di un saldo contabile al 31 dicembre di uno dei depositi o conti correnti, preferendo quelli con saldo positivo e non cointestati; – il valore di una delle altre forme di patrimonio mobiliare;

• bisogna inoltre autodichiarare di aver acquisito la delega di ciascun componente maggiorenne, riportando il numero e la data di scadenza della sua tessera sanitaria. Il reperimento di tali dati non è semplice, specie se il familiare in questione non collabora (lo stesso problema può comunque verificarsi laddove il familiare non confermi con accesso Spid, Cie o Cns): ciò può determinare la sospensione e addirittura il blocco, al terzo errore, della DSU, determinando l’impossibilità dell’accesso ai servizi. Considerando che si tratta di accesso a dati comunque già a disposizione della Pubblica Amministrazione, si propone l’acquisizione, da parte di chi richiede l’ISEE precompilato, di una mera autodichiarazione di responsabilità relativa all’accesso a tali dati, dati indispensabili per la presentazione della dichiarazione e per l’accesso alle prestazioni.

ULTERIORI CRITICITÀ

Da non dimenticare alcune importanti criticità, affrontate ma non risolte negli ultimi mesi, come l’errore, alla cui correzione il Governo sta attualmente lavorando, che vede l’assegno unico influenzare negativamente il calcolo dell’ISEE, limitando l’accesso a prestazioni sociali. La Legge di Bilancio 2024, poi, prevede l’esclusione dal calcolo dell’ISEE dei titoli di Stato fino a un valore complessivo di 50.000 euro; senza l’approvazione delle modifiche al regolamento dell’ISEE, tuttavia, questa disposizione rimane solo propositiva. In conclusione, la modifica degli aspetti elencati relativi all’ISEE è necessaria per garantire equità e coerenza nell’accesso ai benefici sociali. Le proposte presentate mirano a stimolare un dibattito costruttivo per affrontare le principali criticità e migliorare il sistema attuale, rendendolo più giusto e rappresentativo delle reali condizioni economiche delle famiglie italiane.