UNA PROPOSTA AL MESE – CONTRIBUTI VOLONTARI: RENDERLI UTILI AI FINI DEL DIRITTO ALLE PENSIONI CHE RICHIEDONO UN REQUISITO ALMENO PARI A 40 ANNI DI ACCREDITI, ANCHE PER I LAVORATORI NEL SISTEMA INTERAMENTE CONTRIBUTIVO

Noemi Secci, Consulente del Lavoro in Milano

Contenuto dell'articolo

E non è necessario perdersi “ in astruse strategie, tu lo sai, può ancora vincere chi ha il coraggio delle idee. (R. Zero, “Il coraggio delle idee”)

Con il versamento dei contributi volontari, coloro che hanno cessato o solo interrotto un’attività lavorativa possono assicurarsi, pagando di tasca propria il relativo onere, il perfezionamento dei requisiti necessari a raggiungere il diritto alla pensione e incrementare l’importo dell’assegno. Si tratta di una facoltà riconosciuta nel nostro ordinamento previdenziale ormai nei confronti di tutti gli iscritti presso uno dei fondi costituenti la previdenza pubblica obbligatoria. Infatti, il D.lgs. n. 184/1997 ha esteso anche agli iscritti ai fondi sostitutivi ed esclusivi dell’Assicurazione generale obbligatoria (es. pubblico impiego) e alla gestione separata la possibilità originariamente prevista solo per i lavoratori dipendenti del settore privato e per gli iscritti alle gestioni speciali dei lavoratori autonomi degli artigiani, commercianti e agricoli autonomi. Tuttavia, in merito alla possibilità di utilizzare i contributi volontari ai fini del diritto a pensione, permangono ancora oggi delle importanti disparità. In particolare, l’art. 1, co. 7 della Legge n. 335/1995 stabilisce che, per i lavoratori la cui pensione si calcola con sistema interamente contributivo (compresi gli aderenti all’opzione al contributivo di cui all’art. 1, co. 23 della L. n. 335/1995), i contributi volontari non sono considerati utili per maturare il diritto ai trattamenti pensionistici che prevedano un requisito minimo pari o superiore a 40 anni di accrediti. Ciò ha effetti negativi specialmente per chi non lavora più e deve effettuare i versamenti volontari per arrivare alla quiescenza, poiché tali contributi non aiutano a raggiungere i requisiti richiesti per diverse forme di pensionamento, come la pensione anticipata ordinaria (art. 24, co. 10, D.l. n. 201/2011) o precoci (art. 1, co. 199 e ss. L. n. 232/2016). La stessa disparità era originariamente prevista anche in relazione ai contributi derivanti da riscatto del corso di studi, ma è stata quasi totalmente corretta ad opera dall’art. 2, co. 5-ter del D.lgs. n. 184/1997, come modificato dalla L. n. 247/2007. In merito ai versamenti volontari, dunque, resta ancora oggi in piedi, inspiegabilmente, tale notevole discriminazione per i lavoratori c.d. “contributivi puri”. Ma procediamo con ordine e riassumiamo, innanzitutto, le principali caratteristiche di questo istituto.

BENEFICI DEI CONTRIBUTI VOLONTARI

I contributi volontari, ai sensi dell’art. 9 del D.P.R. n. 1432/1971, sono di regola parificati ai contributi obbligatori ai fini del diritto alle prestazioni, all’anzianità contributiva e alla determinazione dell’importo della pensione. Pertanto, possono essere utilizzati per raggiungere il requisito contributivo per l’accesso alla generalità dei trattamenti pensionistici, ad esempio alla pensione anticipata (42 anni e 10 mesi di contributi per gli uomini, un anno in meno per le donne), alla pensione di vecchiaia (20 anni di contributi); l’utilizzo di tali accrediti è consentito anche per il raggiungimento dei 35 anni di contributi richiesti per la pensione di anzianità per gli addetti ai lavori usuranti o ai turni notturni (D.lgs. n. 67/2011). Bisogna però escludere, come già esposto, i lavoratori nel contributivo puro, cioè non in possesso di anzianità contributiva alla data del 31 dicembre 1995, oppure optanti per il sistema di calcolo contributivo, per i quali i versamenti volontari non possono essere utilizzati per il perfezionamento dei trattamenti raggiungibili con 40 o più anni di accrediti. Nella valutazione sulla convenienza dei versamenti volontari, non bisogna dimenticare l’opportunità offerta dal risparmio fiscale. Tali contributi rientrano, infatti, tra gli oneri deducibili dal reddito complessivo per l’intero importo, anche se l’onere dei versamenti è stato sostenuto per i familiari fiscalmente a carico. Tra gli altri aspetti positivi, ricordiamo che talvolta il legislatore ha protetto coloro che hanno ottenuto l’autorizzazione ai contributi volontari dall’applicazione di regole di pensionamento peggiorative rispetto a quelle vigenti al momento del conseguimento dell’autorizzazione stessa, ad esempio in relazione all’accesso alle “salvaguardie”, o attraverso la c.d. “seconda Deroga Amato” (art. 2, co. 3, D.lgs. n. 503/1992), che prevede ancora oggi la possibilità di ottenere la pensione di vecchiaia con 15 anni di contributi, se in possesso di autorizzazione ai versamenti volontari prima del 31 dicembre 1992 (a prescindere dal fatto che la contribuzione volontaria sia stata versata o meno).

REQUISITI PER L’AUTORIZZAZIONE AI CONTRIBUTI VOLONTARI

Per ottenere l’autorizzazione alla prosecuzione volontaria, l’assicurato deve poter far valere uno dei seguenti requisiti: a) almeno 5 anni di contributi (pari a 260 contributi settimanali ovvero a 60 contributi mensili) indipendentemente dalla collocazione temporale dei contributi versati; b) almeno 3 anni di contribuzione nei cinque anni che precedono la data di presentazione della domanda. I requisiti richiesti devono essere perfezionati con la contribuzione effettiva (obbligatoria, volontaria e da riscatto), escludendo la contribuzione figurativa a qualsiasi titolo accreditata. Oltre a questi requisiti, l’interessato deve aver cessato o interrotto il rapporto di lavoro (Circolare Inps n. 50/2008): l’assicurazione infatti non può essere proseguita volontariamente da coloro che svolgono rapporti di lavoro dipendente, parasubordinato o autonomo anche come libero professionista (iscritto alle casse di categoria, ad es. ingegnere, medico, consulente del lavoro, etc.), stante il divieto di versamenti volontari ad opera dell’art. 6 del D.lgs. n. 184/1997 per periodi coincidenti da un punto di vista temporale. Ugualmente, la prosecuzione volontaria non può essere concessa a coloro che risultino già titolari di una pensione diretta (anche se a carico di una cassa professionale). Al contrario, l’Inps è tenuto ad accogliere la domanda di prosecuzione volontaria presentata in costanza di indennità di disoccupazione o mobilità, nonostante il periodo risulti coperto da accrediti figurativi. In tal caso, difatti, è possibile collocare la decorrenza dell’autorizzazione in un periodo coperto da contribuzione figurativa: è la decorrenza dei pagamenti che deve necessariamente corrispondere a un periodo in cui non sono presenti accrediti (Circolare Inps n. 50/2008). L’autorizzazione ai versamenti volontari può essere concessa anche se il rapporto di lavoro (subordinato o autonomo) non è cessato nel caso di:

• sospensione dal lavoro, anche per periodi di breve durata se tali periodi sono assimilabili alla interruzione o cessazione del lavoro (aspettativa per motivi di famiglia, etc… );

• sospensione o interruzione del rapporto di lavoro previsti da specifiche norme di legge o disposizioni contrattuali successivi al 31 dicembre 1996 (congedi per formazione, congedi per gravi e documentati motivi familiari, aspettativa non retribuita per motivi privati o malattia, sciopero, etc….), in alternativa alla possibilità di riscatto come previsto dall’art. 5 del D.lgs. n. 564/1996. Da segnalare, infine, che laddove si richieda ad es. il riscatto della laurea relativamente a un periodo già coperto da accrediti figurativi, l’interessato può comunque optare per il riscatto, se più conveniente ed ha diritto alla restituzione della contribuzione volontaria. L’efficacia dell’autorizzazione è a tempo indeterminato e copre:

• i periodi successivi alla decorrenza assegnata (1° sabato successivo alla domanda);

• su richiesta, le eventuali settimane prive di contribuzione comprese nel semestre anteriore all’istanza di autorizzazione.

DETERMINAZIONE DELL’ONERE

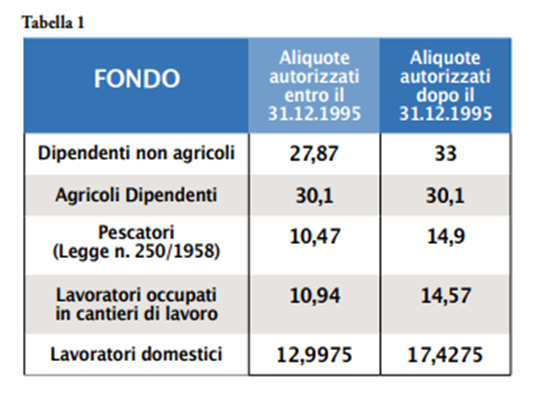

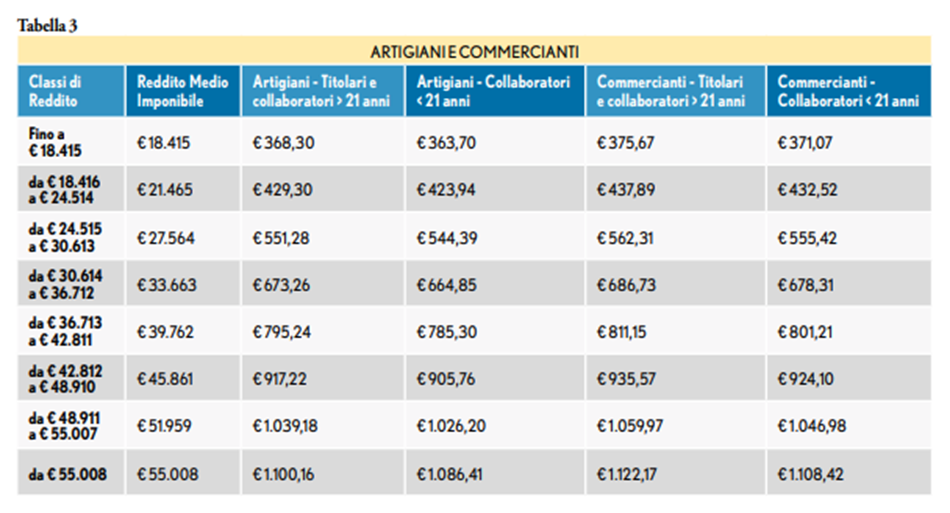

Presso il Fondo pensione lavoratori dipendenti, l’importo da versare si determina moltiplicando l’aliquota di finanziamento prevista nella gestione obbligatoria in cui si chiede la prosecuzione volontaria per l’imponibile percepito nell’anno precedente la data della domanda di autorizzazione. Se, ad esempio, l’interessato è ammesso ai versamenti volontari nel 2024 e l’imponibile dei 12 mesi precedenti è pari a 25.000 euro, essendo l’aliquota di finanziamento pari al 33% per gli autorizzati successivamente al 1° gennaio 1996 (27,87% per gli autorizzati sino al 31 dicembre 1995), l’onere dovuto per un anno di versamenti volontari risulterà pari a 8.250 euro (25.000 x 33%). Ad ogni modo, i versamenti si effettuano trimestralmente e la retribuzione su cui si calcola il contributo volontario deve essere annualmente rivalutata sulla base dell’andamento del tasso di inflazione (art. 7, co. 5 del D.lgs. n. 184/1997). L’individuazione del reddito di riferimento per il calcolo della contribuzione volontaria dovuta dai lavoratori autonomi iscritti alla gestione speciale dei commercianti e degli artigiani viene invece strutturata per classi di riferimento, a cui viene fatto corrispondere un reddito medio in base al quale si computano gli importi effettivamente dovuti (artt. 3 e 10, L. n. 233/1990). Per la determinazione del reddito sul quale calcolare la contribuzione volontaria, è necessario determinare il reddito medio tra quelli effettivamente percepiti dal lavoratore negli ultimi 3 anni di lavoro: a seconda dell’importo risultante, viene determinata l’appartenenza a una delle otto classi di reddito previste (vedasi Tabella 3). Per quanto riguarda i lavoratori agricoli autonomi, l’importo del contributo è settimanale e viene determinato sempre sulla base della media dei redditi degli ultimi 3 anni di lavoro, corrispondenti a una delle quattro classi di reddito stabilite dall’art. 10 della L. n. 233/1990. Per gli iscritti alla gestione separata, infine, le aliquote di versamento sono attualmente pari al 25% del compenso medio percepito nell’anno di contribuzione precedente alla data di domanda (33% per i collaboratori), da applicare comunque sul minimale della gestione, pari nel 2024 al valore di 18.415 euro. Qui è possibile simulare rapidamente l’importo che deve essere versato.

PART-TIME

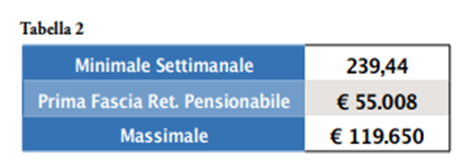

I lavoratori a tempo parziale hanno la facoltà di versare contributi volontari per incrementare l’importo della pensione e, in alcuni casi, per non ritardare l’uscita dal mondo del lavoro. Secondo l’art. 8 del D.lgs. n. 564/1996, infatti, i lavoratori iscritti all’assicurazione generale obbligatoria (IVS) e alle sue forme sostitutive ed esclusive possono, a domanda, coprire i periodi ridotti dal 31 dicembre 1996 in poi a causa del mancato raggiungimento del minimale (per il 2024 pari a 239,44 euro settimanali, 12.451 euro per la copertura di tutte le 52 settimane dell’anno) durante contratti di lavoro part-time, attraverso riscatto o versamenti volontari. La facoltà di versamento è utile per chi lavora part-time, poiché questo regime riduce la retribuzione e, di conseguenza, può determinare la mancata copertura del minimale annuo, determinando anche il posticipo della data del pensionamento: versando contributi volontari, i lavoratori possono compensare tali riduzioni. L’autorizzazione per i versamenti volontari può essere concessa indipendentemente dal tipo di contratto part-time (verticale, orizzontale o ciclico). Per accedere alla facoltà di integrazione, i requisiti contributivi richiesti sono meno stringenti rispetto alla normale autorizzazione ai volontari:

• 1 anno di contribuzione effettiva negli ultimi 5 anni prima della domanda;

• in alternativa, 5 anni di contribuzione in totale, a prescindere dal periodo di riferimento. Ai fini della verifica del requisito contributivo necessario al rilascio dell’autorizzazione, devono essere prese in considerazione tutte le settimane durante le quali è stata svolta attività lavorativa, anche se ridotte per il part-time, cioè le settimane utili ai fini del diritto a pensione, non le settimane relative alla misura del trattamento. L’onere si determina sulla base del valore medio settimanale della retribuzione imponibile percepita dal richiedente nell’anno, valore che si ottiene dividendo l’importo complessivo delle retribuzioni relative all’anno considerato per il numero delle settimane utili alla misura della pensione. A tale valore settimanale va applicata l’aliquota percentuale IVS vigente nella gestione interessata; il risultato va rapportato al periodo da integrare o coprire con la contribuzione volontaria. (Circ. Inps n. 57/2015). Se, ad esempio, nell’anno è presente la copertura di 40 settimane ai fini del diritto alla pensione (perché la retribuzione non ha rispettato il minimale annuo) e di 26 settimane ai fini della misura, è possibile scegliere se integrare solo 12 settimane ai fini del diritto alla pensione o 26 settimane ai fini della misura: il costo del versamento dipenderà dal numero di settimane che si intendono coprire. Per coprire periodi di part-time con i contributi volontari, l’istanza deve essere presentata entro 12 mesi dalla scadenza ordinaria per la consegna della CU dell’anno interessato. I versamenti devono essere effettuati entro il trimestre successivo all’autorizzazione e in unica soluzione: in caso di ritardo, i contributi pagati sono inefficaci e devono essere rimborsati. I vuoti contributivi, comunque, anche se non più integrabili con versamenti volontari, potranno essere coperti mediante riscatto. In ogni caso, l’autorizzazione ai volontari per integrare periodi di part-time è diversa rispetto all’autorizzazione ordinaria alla contribuzione volontaria: le due autorizzazioni hanno effetti diversi e possono coesistere, nel senso che l’una non pregiudica l’altra, ma gli effetti sono diversi. L’autorizzazione correlata al lavoro a tempo parziale, in particolare, ha validità limitata alla copertura o all’integrazione dei periodi di part-time già trascorsi.

UTILITÀ DEI VERSAMENTI VOLONTARI PER I LAVORATORI NEL SISTEMA CONTRIBUTIVO

Dopo aver analizzato attentamente gli aspetti principali correlati alla contribuzione volontaria, esaminiamo in modo specifico la problematica tutt’ora esistente per coloro la cui pensione si calcola con sistema interamente contributivo. L’art. 1, co. 7 della Legge n. 335/1995 stabilisce infatti che, per tali lavoratori, i contributi volontari non sono considerati utili per maturare il diritto alle pensioni che prevedono un requisito contributivo pari o superiore a 40 anni. Questa situazione penalizza gravemente non solo chi è privo di contribuzione anteriore al 1996, ma anche chi ha optato per il sistema contributivo puro ai sensi dell’art. 1, co. 23 della L. n. 335/1995 e che, non avendo accesso a periodi di contribuzione regolare, è costretto a versare contributi volontari senza poterli conteggiare ai fini del raggiungimento di numerose tipologie di pensionamento anticipato. In parole semplici, coloro che si trovano nel sistema contributivo e che decidono di versare contribuzione volontaria, nella speranza di raggiungere i requisiti per anticipare la pensione, versano in una situazione di svantaggio. La legge non riconosce il valore di questi contributi, rendendo la spesa per i versamenti volontari sostanzialmente inutile per chi ha un calcolo del trattamento pensionistico interamente contributivo. Non solo, dunque, queste persone vedono i loro sforzi vanificati, ma subiscono altresì un trattamento sfavorevole rispetto a chi si trova in altre situazioni previdenziali, come quelle gestite con il sistema misto o retributivo, in relazione alle quali i contributi volontari possono essere utili al diritto a qualsiasi tipologia di prestazione pensionistica. Ma qual è il senso di questa discriminazione? Comprenderlo è veramente difficile. Esaminiamo, a tal proposito, la circolare Inps n. 39 del 27/02/2024, sulla nuova pensione anticipata flessibile c.d. Quota 103. Premettiamo che tale trattamento pensionistico, qualora i requisiti (62 anni di età e 41 anni di contributi) siano maturati nel corso del 2024, è comunque calcolato con sistema interamente contributivo (art. 1, co. 139 e ss. della L. n. 213/2023). Nella menzionata circolare, l’Inps chiarisce che è possibile accedere alla Quota 103, qualora si maturino i requisiti entro il 31 dicembre 2024, anche se è già stata esercitata l’opzione per il sistema contributivo di cui all’art. 1, co. 23 della L. n. 335/1995. Sin qui, tutto bene. Poi, però, aggiunge: “In caso di accesso alla pensione mediante l’esercizio della facoltà di opzione, ai fini dell’accertamento del previsto requisito contributivo trova applicazione l’articolo 1, comma 7, della legge n. 335 del 1995; pertanto, non rileva la contribuzione volontaria […]”. Ricapitolando, la pensione anticipata flessibile è calcolata allo stesso modo, sia per chi matura i requisiti nel 2024, sia per chi ha optato per il sistema contributivo: tuttavia, per questi ultimi i contributi volontari non sono utili per il diritto alla pensione. A parere della scrivente, il trattamento di svantaggio applicato nei confronti dei lavoratori c.d. “contributivi puri” risulta palesemente contrario al principio di razionalità di cui all’art. 3 Cost. – “che implica l’esigenza di conformità dell’ordinamento a valori di giustizia e di equità” (cfr. C. Cost, sent. n. 421/1991 e n. 264/1994) – in quanto si verifica, in presenza di casi analoghi, una palese e irragionevole differenza di trattamento previdenziale.

Nelle ipotesi disciplinate dall’art. 1, co. 7 della L. n. 335/1995, la discriminazione deriva unicamente dal non avere contribuzione anteriore al 1996 o dall’aver optato per il ricalcolo contributivo della pensione, senza che vi siano, dall’altra parte, particolari vantaggi utili a compensare “l’inutilità” dei versamenti volontari. Contribuzione volontaria che, si sottolinea, viene interamente pagata dal lavoratore, senza sconti dedicati a chi si trova nel sistema interamente contributivo. In argomento, si richiama anche l’art. 38, primo e secondo comma, della Costituzione, in relazione al fatto che «la differenziazione posta in risalto e il depauperamento che ne deriva, incidendo sulla proporzionalità tra il trattamento pensionistico e la quantità e la qualità del lavoro prestato, contrasta palesemente con il canone della adeguatezza richiamato dalla norma che fa intendere come non si possano trattare in modo diverso, ai fini previdenziali, situazioni consimili (Corte D’Appello di Trieste, r.o. n. 184/2017)». In base a quanto osservato, incidendo sul principio di proporzionalità tra prestazione e qualità e quantità del lavoro espletato, il diverso trattamento a parità di condizioni costituisce una violazione dell’art. 38, co. 1 e 2 della Costituzione. La scrivente richiama altresì per analogia la sentenza della Corte Costituzionale n. 173/2018 che, pur trattando un argomento diverso, sottolinea la necessità di valutare, a parità di condizioni, l’esistenza di «elementi di motivata diversità», che possono giustificare differenti regolazioni di aspetti e punti specifici. In assenza di tali elementi, la diversità di trattamento in presenza delle medesime condizioni risulta ingiustificata.

PROPOSTA DI MODIFICA E VANTAGGI

Considerato quanto esposto, l’abolizione della disparità stabilita dall’art. 1, co. 7 della L. n. 335/1995 avrebbe il merito di riportare equità nel sistema previdenziale, consentendo a tutti coloro che versano contributi, indipendentemente dal metodo di calcolo della pensione, di vederli riconosciuti pienamente ai fini del diritto al trattamento pensionistico. Sarebbe pertanto auspicabile proporre una modifica normativa che permetta ai contributi volontari di essere conteggiati anche per chi si trova nel sistema contributivo o ha optato per tale calcolo, rendendo così il sistema previdenziale più inclusivo e meno penalizzante per i lavoratori più vulnerabili. La permanenza di tale discriminazione, peraltro, potrebbe creare una frustrazione diffusa e una sensazione di ingiustizia, poiché i lavoratori nel contributivo potrebbero sentirsi danneggiati per aver cercato di contribuire attivamente al loro futuro previdenziale. Eliminare la disparità di trattamento potrebbe invece alleviare il senso di ingiustizia tra i lavoratori, migliorando la loro percezione del sistema previdenziale. Riconoscere i contributi volontari ai fini della maturazione del diritto alla pensione anticipata per i lavoratori con un calcolo interamente contributivo sarebbe dunque non solo un passo verso una maggiore equità, ma potrebbe incentivare i lavoratori a continuare a contribuire alla sostenibilità del sistema previdenziale, anche in periodi di inattività. In conclusione, il problema della parziale inutilità dei contributi volontari è emblematico delle sfide che il sistema previdenziale italiano deve affrontare. La disparità di trattamento per i lavoratori con un calcolo interamente contributivo rappresenta un ostacolo significativo per chi prova a garantire un futuro pensionistico dignitoso. È cruciale che si avvii un dibattito serio e costruttivo su come riformare questa normativa, con l’obiettivo di abolire la disparità e garantire che tutti i lavoratori possano beneficiare equamente del sistema previdenziale. La proposta di abolire questa disparità non è solo una questione di giustizia sociale, ma anche un passo necessario per garantire la sostenibilità e l’efficacia del sistema pensionistico italiano nel lungo termine. La soluzione auspicata consiste, chiaramente, nell’estendere i benefici attualmente riservati ai lavoratori con sistema misto, in modo che anche i versamenti volontari di chi si trova nel sistema contributivo possano concorrere a determinare il diritto a tutte le pensioni raggiungibili con 40 e più anni di accrediti.