Una Proposta al Mese – ACCREDITO CONTRIBUTIVO E AGEVOLAZIONI INPS PER ARTIGIANI E COMMERCIANTI: UNA PROPOSTA DI RIFORMA PER GARANTIRE EQUITÀ E TRASPARENZA

Noemi Secci, Consulente del Lavoro in Sassari

Contenuto dell'articolo

“E non è necessario perdersi in astruse strategie, tu lo sai, può ancora vincere chi ha il coraggio delle idee.” (R. Zero, “Il coraggio delle idee”)

L’attuale disciplina dell’accredito contributivo per artigiani e commercianti presenta criticità, sia in relazione all’individuazione del reddito imponibile previdenziale, nell’ipotesi di socio-lavoratore di società di capitali, che, per la generalità dei contribuenti, in presenza di agevolazioni contributive. Da non trascurare l’ulteriore problematica, dal taglio maggiormente “pratico”, ma collegata alle criticità inerenti agli accrediti contributivi, della comprensibilità della posizione previdenziale reale: l’estratto conto Inps relativo alle gestioni speciali commercianti e artigiani, spesso, riporta coperture contributive integrali, che vengono però ridotte a seguito di verifiche reddituali tardive, alle soglie della pensione.

La Proposta del Mese mira a uniformare le regole, garantendo l’individuazione dell’imponibile sulla base degli utili effettivamente percepiti, senza considerare quanto non distribuito. In merito ai beneficiari di agevolazioni contributive, laddove a causa della fruizione dei benefici risulti un reddito inferiore al minimale, quindi un accredito minore di mensilità ai fini del diritto a pensione, si suggerisce il riconoscimento dell’intero periodo, poiché la contribuzione ridotta deriva da una facoltà concessa dalla legge. Infine, in merito alla “leggibilità” dell’estratto conto.

L’OBBLIGO CONTRIBUTIVO PRESSO LA GESTIONE COMMERCIANTI

L’obbligo contributivo di iscrizione alla Gestione speciale Inps Commercianti riguarda tutti i soggetti che esercitano un’attività di impresa commerciale in modo abituale e prevalente, con assunzione diretta della responsabilità gestionale e dei rischi d’impresa. In base all’art. 1, comma 203, della L. n. 662/1996, devono iscriversi i titolari o gestori in proprio di imprese commerciali, inclusi i familiari coadiutori e i soci lavoratori di società, quando partecipano personalmente al lavoro aziendale. L’obbligo non dipende dall’iscrizione formale, che ha solo natura dichiarativa: il dovere di contribuzione si instaura automaticamente con l’inizio dell’attività lavorativa, anche se non denunciata all’Inps.

In particolare, i soci di società di capitali sono tenuti all’iscrizione alla gestione commercianti se prestano un’attività lavorativa abituale e prevalente in azienda.

L’iscrizione può avvenire anche d’ufficio, a seguito di accertamento da parte di Inps o altri enti di vigilanza, ed è indipendente dal tipo di contratto societario o dalla distribuzione degli utili: conta la prestazione lavorativa concreta svolta all’interno dell’attività economica.

SOCI DI S.R.L: L’IMPUTAZIONE DEL REDDITO

I soci delle S.r.l. sono obbligati all’iscrizione alla Gestione commercianti e/o artigiani quando partecipano personalmente al lavoro aziendale in modo abituale e prevalente.

In tal caso, gli stessi sono obbligati a calcolare i propri contributi sul c.d. “utile virtuale”, ossia su quella parte di reddito d’impresa della S.r.l. corrispondente alla quota di partecipazione agli utili ancorché non distribuiti, ovvero alla quota del reddito attribuita al socio per le società partecipate in regime di trasparenza (circ. Inps 12.6.2003, n. 102, circ. Inps 14.6.2018, n. 82); a tale reddito va eventualmente aggiunto l’ulteriore reddito d’impresa.

Con circ. 10.6.2021, n. 84, l’Inps è tornato ad affrontare la problematica riguardante l’individuazione della base imponibile ai fini previdenziali per il calcolo della contribuzione dovuta dai soci di S.r.l..

Il chiarimento dell’Istituto è avvenuto a seguito delle indicazioni fornite dal Ministero del Lavoro e delle politiche sociali che, con la nota 16.7.2020, n. 7476, ha condiviso l’orientamento recente della Corte di Cassazione (cfr. Cass., sez. Lavoro 24.9.2019, n. 23790), secondo cui devono essere esclusi dalla base imponibile contributiva i redditi di capitale derivanti dalla partecipazione a società di capitali nella quale i soci non svolgono attività lavorativa.

Di conseguenza, gli utili che derivano dalla mera partecipazione a società di capitale senza la prestazione di un’attività lavorativa all’interno di essa, non costituiscono base ai fini del calcolo dei contributi dovuti, venendo meno il calcolo sul c.d. “utile virtuale”. Viene dunque confermata la condizione della “partecipazione personale al lavoro aziendale”, essenziale affinché sorga l’obbligo contributivo nella Gestione degli artigiani e dei commercianti. Tale nuova indicazione, afferma l’Inps, ha effetto con decorrenza a partire dall’anno d’imposta 2020.

In buona sostanza, allo stato attuale:

- se il socio di S.r.l. è esclusivamente socio di capitale e non svolge attività nella società, sugli utili eventualmente risultanti non è dovuta contribuzione previdenziale;

- se, invece, il socio di S.r.l. partecipa all’attività aziendale, è considerato quale reddito imponibile previdenziale il reddito d’impresa imputato al socio in base alla sua quota di partecipazione, come previsto dalla circolare Inps n. 102/2003.

IMPONIBILE PREVIDENZIALE E UTILE NON DISTRIBUITO: IL CASO E LA “LEGGIBILITÀ” DELL’ESTRATTO CONTO

L’imputazione osservata in relazione all’imponibile previdenziale, nell’ipotesi in cui l’interessato risulti non mero socio di capitale di S.r.l., ma presti la propria opera nell’attività, non cambia nell’ipotesi in cui l’utile non risulti distribuito.

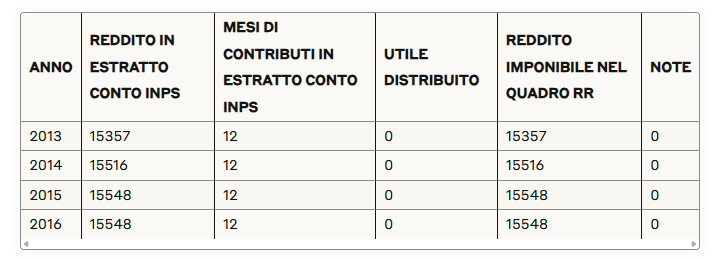

Prendiamo, quale esempio, il caso pratico della dott.ssa M.P., socia lavoratrice di S.r.l., iscritta alla gestione Commercianti. Non essendo mai stato distribuito alcun utile negli anni dal 2013 al 2016, l’interessata aveva sempre versato contribuzione sul minimale annuo.

La situazione appariva la seguente:

L’interessata, considerando gli anni di contributi complessivi, presenti anche presso il Fondo pensione Lavoratori dipendenti, alla data del 30/06/2024 superava 41 anni e 10 mesi di contributi, potendo accedere alla pensione anticipata. L’unico motivo di perplessità, nel caso di specie, era rappresentato dalla presenza in estratto conto, nelle suddette annualità, della nota “0” (zero), recante l’indicazione seguente:

Note: 0) Contributi accreditati in base ai versamenti effettuati: sono pienamenti utilizzabili se il reddito corrisponde a quello fiscalmente accertato.

In sostanza, la nota indica che dette annualità devono essere ancora verificate dall’Inps, incrociando i dati presenti negli archivi dell’Agenzia delle Entrate. La successiva richiesta di estratto conto certificativo Ecocert non aveva mutato alcunché: da tale documento risultava sempre l’accredito integrale delle annualità in questione.

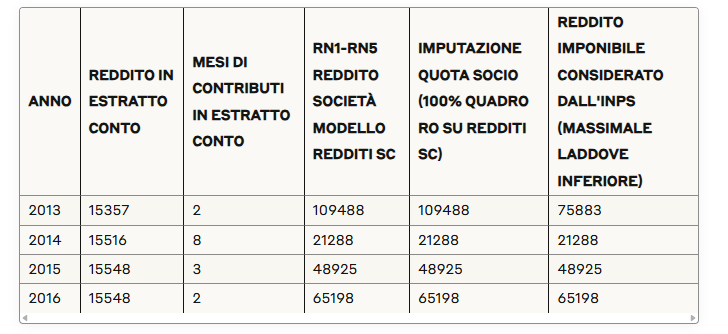

Ma ecco che, a seguito della presentazione della domanda di pensione, l’Inps “mette la lente d’ingrandimento” sulla situazione della pensionanda, andando a imputare, quali redditi imponibili, i redditi d’impresa della S.r.l., nonostante la mancata distribuzione di utili.

Il risultato? “Falciati” ben 33 mesi di contributi, in quanto considerato dall’Istituto come imponibile non il minimale (sulla base dell’assenza di utili distribuiti), ma il reddito societario. Il tutto, senza nemmeno avere la possibilità di regolarizzare i periodi prescritti, quindi, di fatto, perdendo per sempre la possibilità di uscita con la pensione anticipata!

LA PROPOSTA: IMPONIBILI SOLO GLI UTILI EFFETTIVAMENTE DISTRIBUITI E CERTEZZA SUL CONTENUTO DELL’ESTRATTO CONTO PREVIDENZIALE

Tale orientamento dell’Inps non appare condivisibile: in linea con quanto stabilito dalle più recenti sentenze di merito, si ritiene corretto affermare che l’obbligo contributivo nella gestione Commercianti per il socio lavoratore di S.r.l. non possa estendersi al risultato operativo della società (sebbene in proporzione alla quota di partecipazione), bensì debba limitarsi all’effettivo utile distribuito.

Nello specifico, a segnare un importante punto di svolta nell’interpretazione dell’obbligo contributivo dei soci lavoratori di S.r.l. sono state alcune recenti pronunce, tra cui la sentenza della Corte d’Appello di Firenze n. 555 del 20 dicembre 2023, che conferma la decisione del Tribunale di Arezzo n. 3/2022. I Giudici toscani hanno chiarito che il reddito d’impresa rilevante ai fini contributivi per il socio lavoratore deve corrispondere all’utile effettivamente distribuito, e non al risultato operativo della società accantonato a riserva.

L’opposta tesi Inps, secondo cui il reddito imputabile sarebbe l’intera quota di utile di bilancio, anche se non percepita, si fonda su un’estensione indebita del regime di trasparenza fiscale, che il TUIR applica automaticamente solo alle società di persone, mentre per le società di capitali richiede una specifica opzione (artt. 115 e 116 TUIR). In assenza di tale opzione, non vi è immedesimazione tra società e socio, e quindi non vi è alcuna base giuridica per l’imputazione pro-quota del reddito non distribuito.

Tale posizione è coerente anche con i principi affermati dalla Corte Costituzionale (sent. n. 354/2001) e dalla Corte di Cassazione (la già citata sent. n. 23790/2019 e la sent. n. 24096/2019), che hanno escluso la contribuzione sul mero possesso di quote sociali in assenza di attività lavorativa o di redditi effettivamente percepiti. L’imponibilità di utili mai ricevuti, che potrebbero non essere mai distribuiti o destinati ad altri soci in futuro, rischia di creare un obbligo contributivo sganciato dalla capacità contributiva reale del soggetto, con effetti irragionevoli e penalizzanti. L’indirizzo affermato da Firenze è dunque un passo avanti verso una corretta e coerente applicazione del principio contributivo, che auspichiamo venga recepito stabilmente anche dall’Inps.

Diversamente, si finirebbe per assoggettare a contribuzione somme che l’interessato non ha mai percepito, generando una finzione reddituale non coerente con i principi costituzionali di capacità contributiva e con la logica del sistema previdenziale. Tale impostazione appare maggiormente equa e risponde anche alla ratio legislativa sottesa alla distinzione tra società di capitali e società di persone: solo in queste ultime, o nei casi di opzione per la trasparenza fiscale ex art. 116 TUIR, il reddito prodotto è automaticamente imputato ai soci. Estendere lo stesso criterio alle S.r.l. ordinarie significa violare il principio per cui il socio risponde fiscalmente – e “previdenzialmente” – solo per ciò che gli viene effettivamente attribuito e percepito.

Questa rappresenta la nostra proposta semplificativa in merito all’individuazione dell’imponibile previdenziale per i soci lavoratori di S.r.l.: solo l’utile effettivamente distribuito può costituire base di calcolo per i contributi dovuti alla Gestione Commercianti.

Inoltre, sarebbe auspicabile una maggiore certezza e trasparenza nella formazione degli estratti conto contributivi. Attualmente, moltissime posizioni riportano la cosiddetta “nota 0”, che indica l’esigenza di una futura verifica reddituale, anche per annualità ormai abbondantemente prescritte. Si riscontrano frequentemente casi in cui tale dicitura è associata ad anni come il 1997, 1998 e 1999, per i quali non solo è decorso il termine di conservazione della dichiarazione dei redditi, ma risulta oggettivamente impossibile effettuare controlli incrociati attendibili da parte del contribuente o del professionista che lo ha assistito. In tali casi, i controlli devono avvenire in tempi rapidi, entro e non oltre i due anni dalla presentazione della dichiarazione, dopodiché la posizione deve ritenersi intangibile e sottratta a qualunque rettifica tardiva da parte dell’Inps, anche per ragioni di certezza del diritto e di legittimo affidamento. È inammissibile che una persona, alla soglia della pensione, veda cancellarsi anni interi di contribuzione per incertezza o inerzia amministrativa, con effetti devastanti sulla propria futura prestazione previdenziale.

ACCREDITO DELL’INTERA ANNUALITÀ AI FINI DEL DIRITTO A PENSIONE E AGEVOLAZIONI CONTRIBUTIVE

Le criticità, in merito all’accredito di contribuzione a favore degli esercenti attività commerciali o artigianali, non si limitano alla corretta individuazione del reddito imponibile, ma riguardano anche alcune ipotesi di agevolazioni contributive.

Nel dettaglio, non sussistono criticità in merito all’accredito pieno della contribuzione annua ai fini del diritto a pensione per i soggetti che beneficiano della riduzione contributiva prevista dall’art. 59, comma 15, della L. n. 449/1997, destinata ai lavoratori autonomi over 65 già titolari di pensione. In tal caso, infatti, anche se la riduzione del 50% comporta un versamento contributivo inferiore al minimale annuo ordinario, l’accredito di 12 mesi utili a pensione è comunque garantito (Circ. Inps n. 98/2003: “In tali fattispecie, l’anzianità contributiva maturata nel periodo di contribuzione ridotta dovrà essere considerata utile ai fini del diritto alla pensione di vecchiaia per intero, poiché gli interessati hanno versato una contribuzione ridotta usufruendo di una facoltà concessa loro dalla legge.”). Si tratta dunque di un’agevolazione che non incide negativamente sulla validità contributiva dell’annualità.

Diverso è invece il caso dei contribuenti in regime forfettario che usufruiscono della riduzione del 35% dei contributi (art. 1, comma 77, L. n. 190/2014) dovuti alle gestioni degli artigiani e dei commercianti: per questi soggetti, qualora l’importo effettivamente versato risulti inferiore al contributo calcolato sul minimale, l’Inps non accredita l’intero anno ai fini del diritto, in applicazione dell’art. 2, comma 29, della L. n. 335/1995. Questo comporta una concreta perdita di mesi di copertura previdenziale.

Ad esempio, un contribuente in regime forfettario con un reddito pari al minimale che beneficia della riduzione del 35% si vedrà accreditati solo 7 mesi di contribuzione, invece dei 12 previsti.

Una situazione analoga, con una riduzione ancora maggiore degli accrediti utili ai fini del diritto a pensione, si verifica con l’adesione alla nuova agevolazione introdotta dalla Legge di bilancio 2025 (art. 1, co.186, L. n. 207/2024), che prevede una riduzione del 50% dei contributi per i primi 36 mesi di iscrizione alle gestioni degli artigiani e dei commercianti. Anche in questo caso, il richiamo all’art. 2, comma 29, della L. n. 335/1995 implica la contrazione della contribuzione utile al diritto, laddove i versamenti ridotti non arrivino alla copertura del minimale.

PROPOSTA DI RIFORMA – ACCREDITO INTEGRALE DELLA CONTRIBUZIONE ANCHE IN CASO DI RIDUZIONE AGEVOLATA SOTTO IL MINIMALE

Sulla base delle criticità osservate, si propone una modifica normativa volta a garantire, in maniera uniforme e trasparente, l’accredito integrale (12 mesi) ai fini del diritto a pensione anche quando il contributo annuo versato risulti inferiore al minimale ordinario esclusivamente per effetto dell’applicazione di una riduzione contributiva prevista per legge.

È evidente che l’accesso a un’agevolazione fiscale o previdenziale non può comportare una perdita automatica di copertura previdenziale, soprattutto laddove la misura sia introdotta per favorire l’avvio o la sostenibilità dell’attività imprenditoriale. In tal senso, estendere la tutela dell’accredito pieno anche ai soggetti che si trovano sotto il minimale solo a causa della riduzione legale dei versamenti rappresenterebbe un passo coerente con i principi di equità, certezza del diritto e incentivo all’emersione del lavoro autonomo regolare.