TASSAZIONE SEPARATA ANCHE PER LA “NUOVA” INDENNITÀ RISARCITORIA ONNICOMPRENSIVA: LA CONFERMA DALL’AGENZIA DELLE ENTRATE

Alessio Colombo, Consulente del Lavoro in Gallarate (IVa)

Contenuto dell'articolo

Con la risposta all’istanza di interpello ordinario n. 130/2024, curato e presentato da uno Studio di Consulenza del lavoro, per conto di un’azienda assistita, l’Agenzia delle Entrate, accogliendo la “soluzione prospettata dal contribuente”, ha chiarito che la somma corrisposta a titolo di indennità risarcitoria ex art. 39, comma 2 del D.lgs. n. 81/2015 debba essere assoggettata a tassazione separata in quanto “qualificabile quale risarcimento del danno consistente nella perdita di redditi di lavoro dipendente”, assumendo pertanto “valenza sostitutiva del reddito non conseguito”.

IL FATTO

La società assistita (“istante”) è un’azienda con forma di società a responsabilità limitata con natura di società a partecipazione pubblica totalitaria che, a seguito di una operazione straordinaria di fusione per incorporazione, ha acquisito rapporti giuridici precedentemente in capo ad altra società (“incorporata”), la quale nel corso degli anni si era avvalsa di manodopera anche mediante il ricorso a contratti di somministrazione lavoro. L’istanza di interpello trae origine da un contezioso civile avviato nel marzo 2019 nei confronti della società istante da parte di una ex lavoratrice somministrata negli anni precedenti, alla società incorporata (“utilizzatrice”), la quale richiedeva al Tribunale di Varese di “accertare e dichiarare l’illegittimità dei contratti di somministrazione di lavoro e delle rispettive proroghe, relativi alla prestazione lavorativa della ricorrente, nonché il superamento da parte della società convenuta, nel periodo 20.2.2018 / 31.12.2018 o in quello diverso che risulterà ad esito del giudizio, del limite quantitativo di cui all’art. 31, comma 2, D.Lgs. 81/15 e 13 ccnl”, applicabile alla fattispecie, ossia il superamento del limite di assunzioni mediante contratto di somministrazione. La lavoratrice richiedeva altresì all’organo giudicante, che fosse “in via subordinata, ritenuta applicabile ai rapporti di lavoro in esame la disciplina di cui al D.Lgs. 165/2001, accertare e dichiarare la violazione di disposizioni imperative riguardanti l’assunzione o l’impiego di lavoratori da parte della convenuta…”. Il Tribunale di Varese in funzione di Giudice del Lavoro, nel marzo 2023, emetteva relativa sentenza, da un lato rigettando la richiesta di parte attrice circa l’applicazione della disciplina del pubblico impiego, in quanto richiamando gli orientamenti della Corte di Cassazione, non risultava assimilabile all’“ente pubblico” la società “a partecipazione pubblica”, con conseguente inapplicabilità ai rapporti di lavoro instaurati delle disposizioni dettate dal Decreto legislativo 30 marzo 2001, n. 165 e dall’altro condannando l’azienda “al pagamento in favore della lavoratrice di un’indennità risarcitoria onnicomprensiva nella misura di 2,5 mensilità dell’ultima retribuzione di riferimento per il calcolo del trattamento di fine rapporto, oltre interessi e rivalutazione monetaria dalla presente sentenza al saldo” ai sensi dell’art. 39, comma 2, D.lgs. n. 81/2015 1, quale “unica conseguenza applicabile” alla violazione di quanto previsto dal richiamato art. 31, comma 2, D.lgs. n. 81/2015 2 . L’azienda sul presupposto di dare esecuzione al dispositivo intendeva assoggettare le somme da erogare alla lavoratrice a tassazione separata, richiamando, a supporto di tale tesi, i precedenti orientamenti giurisprudenziali e della stessa amministrazione finanziaria. In particolare, in analogia a quanto già chiarito in tema indennità risarcitoria ex art. 32, comma 5, L. n.183/2010, (oggi abrogata e sostituita ad opera del D.lgs. n. 81/2015, ma assimilabile al caso in esame), si ricordava che la funzione della stessa è (era) quella di “ristora[re] per intero il pregiudizio subito dal lavoratore, comprese le conseguenze retributive e contributive relative al periodo compreso fra la scadenza del termine e la pronuncia del provvedimento con il quale il giudice abbia ordinato la ricostituzione del rapporto di lavoro” – previgente art. 1, comma 13, L. n. 92/20123 – e pertanto costituendo provento conseguito in sostituzione di redditi a titolo di risarcimento del danno consistente nella perdita di redditi di lavoro dipendente ex artt. 49 e 51 T.U.I.R., trova applicazione il regime di tassazione separata ex artt. 17 e 21 T.U.I.R. (Consulenza giuridica n. 904-4/2017). I legali di controparte contestavano invece tale orientamento, sul presupposto che alla fattispecie in esame dovesse trovare applicazione il danno risarcibile in materia di pubblico impiego privatizzato ex art. 36, comma 5, D.lgs. n. 165/2001 e pertanto, qualificando lo stesso come perdita di “chance”, non avrebbe trovato applicazione alcuna imposizione fiscale, trattandosi di somme tese a riparare un pregiudizio di c.d. “danno emergente” e non sostitutive di reddito c.d. “lucro cessante”. La società, su proposta e per il tramite dei Consulenti del Lavoro dello Studio, decideva pertanto di rimettere la questione al parere dell’Agenzia delle Entrate, sottoponendo alla stessa specifica istanza di interpello ordinario, che trovava soluzione con la risposta n. 130 del 31/05/2024.

IL PARERE DELLE ENTRATE

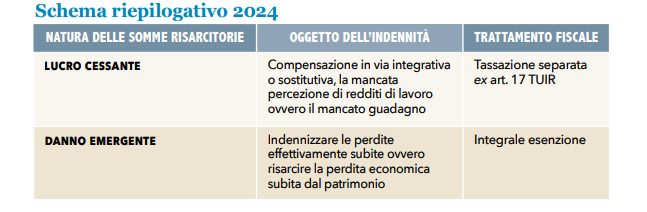

Nella risposta fornita, l’Agenzia delle Entrate preliminarmente richiama il principio di “onnicomprensività” del reddito previsto ai sensi dell’art. 51 comma 1 TUIR, secondo il quale “Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro”, pertanto “costituiscono reddito tutte le somme e i valori che il dipendente percepisce, anche da terzi, nel periodo d’imposta, a qualunque titolo ed anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro”. Inoltre, ai sensi dell’art. 6, comma 2, del medesimo TUIR, “i proventi conseguiti in sostituzione di redditi […] e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti”. In linea generale, pertanto, osservano le Entrate che “qualora l’indennizzo percepito da un determinato soggetto vada a compensare in via integrativa o sostitutiva, la mancata percezione di redditi di lavoro ovvero il mancato guadagno, le somme corrisposte sono da considerarsi dirette a sostituire un reddito non conseguito (c.d. lucro cessante) e conseguentemente vanno ricomprese nel reddito complessivo del soggetto percipiente ed assoggettate a tassazione”. Nella diversa ipotesi in cui il risarcimento venga erogato con la finalità di indennizzare il soggetto delle perdite effettivamente subite ovvero di risarcire la perdita economica subita dal patrimonio (c.d. danno emergente), le somme corrisposte non saranno assoggettata a tassazione. Ciò premesso, prosegue il parere dell’Agenzia, nel caso in esame, dalla sentenza emerge che “stante dunque la preclusione alla costituzione di un rapporto di lavoro subordinato a tempo indeterminato alle dipendenze della resistente l’unica conseguenza applicabile alla accertata violazione del disposto di cui all’art. 31. Co. 2 D.Lgs. 81/2015 è da individuarsi nell’indennità risarcitoria di cui all’art. 39. Co. 2 D.Lgs. cit.” ed inoltre che “tenuto conto della limitata durata del contratto e della relativa proroga (circa 10 mesi complessivi), delle dimensioni dell’impresa e dei dipendenti occupati, oltre che del comportamento e delle condizioni delle parti, il Giudice determina l’indennità risarcitoria nella misura di 2,5 mensilità dell’ultima retribuzione di riferimento per il calcolo del trattamento di fine rapporto”. Di conseguenza, considerato che l’indennità in esame “ristora per intero il pregiudizio subito dal lavoratore, comprese le conseguenze retributive e contributive”, l’Agenzia, confermando quanto sostenuto dall’azienda e come precisato nella “soluzione prospettata dal contribuente”, ritiene che l’indennità risarcitoria corrisposta dall’Istante sia qualificabile quale risarcimento del danno consistente nella perdita di redditi di lavoro dipendente e come tale abbia una valenza sostitutiva del reddito non conseguito ai sensi del richiamato art. 6 del TUIR. Pertanto, concludono le Entrate, tenuto conto che ai sensi dell’articolo 17, comma 1, lettera b), del TUIR, l’imposta si applica separatamente sugli “emolumenti arretrati per prestazioni di lavoro dipendente riferibili ad anni precedenti, percepiti per effetto di leggi, di contratti collettivi, di sentenze o di atti amministrativi sopravvenuti o per altre cause non dipendenti dalla volontà delle parti, compresi i compensi e le indennità di cui al comma 1 dell’articolo 50 e al comma 2 dell’articolo 49”, le somme corrisposte alla lavoratrice devono essere assoggettate a tassazione separata.