RAPPORTI DI LAVORO CON FAMILIARI IN BILICO TRA SOLIDARIETÀ AFFETTIVA E VINCOLO CONTRATTUALE: CRITERIO DISCRIMINANTE (*)

Luca di Sevo, Consulente del Lavoro in Bollate (Mi)

Contenuto dell'articolo

M.R. Gheido analizza gli aspetti da considerare nella gestione dei rapporti di lavoro con i familiari

L’L’instaurazione di rapporti di lavoro tra familiari è da sempre un ambito complesso da gestire, caratterizzato da una sottile linea di demarcazione tra la solidarietà affettiva e il vincolo contrattuale.

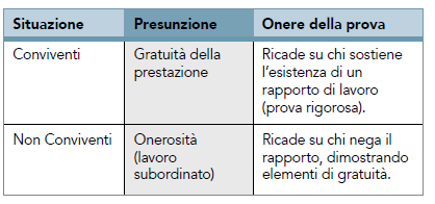

Secondo l’orientamento consolidato della Corte di Cassazione e la prassi amministrativa, il criterio discriminante fondamentale è la convivenza:

Soggetti conviventi: opera una presunzione di gratuità della prestazione, giustificata dal legame affettivo e dalla comunione di interessi.

Soggetti non conviventi: la presunzione vira verso l’onerosità, sebbene rimanga superabile in presenza di prove contrarie.

Per qualificare un rapporto come subordinato tra familiari non è sufficiente la mera esecuzione della prestazione; è necessaria una prova rigorosa della subordinazione (eterodirezione) e dell’onerosità (retribuzione predeterminata e tracciabile).

L’articolo oggetto di questa sintesi aiuta a chiarire i molteplici aspetti da considerare per coadiuvare gli imprenditori nella corretta gestione del rapporto di lavoro con i familiari.

1. Orientamenti giurisprudenziali e presunzioni

La giurisprudenza di legittimità ha stabilito criteri precisi per distinguere tra prestazioni rese affectionis causa (per affetto) e prestazioni derivanti da un contratto di lavoro.

La distinzione basata sulla convivenza

In base alle sentenze della Cassazione (es. n. 3287/1986, n. 2281/2026), la valutazione si articola come segue:

Superamento della presunzione di gratuità

Anche in caso di convivenza, la gratuità può essere esclusa dimostrando i requisiti della subordinazione e dell’onerosità. Tale prova deve essere “precisa e rigorosa” e non è desumibile dal solo fatto che l’attività avvenga in un’impresa, se questa è organizzata con criteri prevalentemente familiari.

2. Requisiti della subordinazione nel lavoro familiare

Per configurare un rapporto di lavoro subordinato (ex art. 2094 c.c.) in ambito familiare, devono sussistere cumulativamente:

Onerosità tracciabile: percezione di una retribuzione predeterminata, versata tramite sistemi normativamente previsti nonché tracciabili e soggetta al regime fiscale dei lavoratori dipendenti.

Eterodirezione: esistenza di un potere di controllo, direzione e disciplina esercitato dal datore di lavoro sull’attività del familiare.

Qualità e quantità: analisi rigorosa della prestazione svolta rispetto alle direttive impartite.

3. Valutazione in base al tipo di impresa

La natura del datore di lavoro influenza il rigore dell’accertamento ispettivo e giurisprudenziale.

Imprese individuali e studi professionali: l’analisi è estremamente rigorosa. Per coniugi, parenti entro il terzo grado e affini entro il secondo grado conviventi, il rapporto si presume gratuito ed è escluso dall’obbligo assicurativo INPS, salvo prova contraria.

Società di persone: la subordinazione non può essere esclusa a priori nei confronti dei soci non legati da vincoli familiari al lavoratore. È necessario verificare l’apporto di capitale e i poteri del familiare, ad esempio se è socio di maggioranza o amministratore unico. In assenza di convivenza o comunione d’interessi, il rapporto si presume oneroso.

Società di capitali: in linea generale, il rapporto intercorre con la persona giuridica e non con i singoli soci. Tuttavia, se la società è composta da soli due soci conviventi o se il familiare detiene la totalità dei poteri, il rapporto di lavoro potrebbe non essere convalidabile.

4. Fattispecie di lavoro non subordinato e occasionale

Esistono forme di collaborazione familiare che non configurano la subordinazione ma possono generare tutele o esenzioni diverse.

Parametri di occasionalità

Il Ministero del Lavoro definisce “occasionale” la prestazione che rispetta determinati limiti temporali e soggettivi, escludendo l’obbligo contributivo.

Soggetti: pensionati, parenti o affini, o familiari già impiegati a tempo pieno presso altri datori.

Limite temporale: 90 giorni nell’anno solare, frazionabili in 720 ore annue.

Settore agricolo: le prestazioni svolte da parenti e affini fino al quarto grado in modo occasionale, come aiuto o obbligazione morale, non integrano mai un rapporto di lavoro.

Assicurazione INAIL

Ai fini INAIL, l’obbligo assicurativo scatta se la prestazione è ricorrente. È considerata “accidentale”, e quindi non assicurabile, la prestazione resa 1-2 volte al mese, per un massimo di 10 giornate all’anno.

Altre forme contrattuali

Collaborazioni in Gestioni speciali: ad esempio, i familiari coadiuvanti nell’artigianato: coniuge, figli, nipoti in linea retta, fratelli, ascendenti.

5. L’impresa familiare (art. 230-bis c.c.)

L’istituto tutela i familiari, coniuge, parenti entro il 3° grado, affini entro il 2°, che lavorano in modo continuativo nell’azienda, con il beneficio di alcuni “Diritti dei Familiari”: mantenimento proporzionato, partecipazione agli utili e agli incrementi, diritto di prelazione e diritti partecipativi.

Evoluzione giurisprudenziale: la Sentenza n. 148/2024 della Corte Costituzionale ha dichiarato l’illegittimità dell’art. 230-bis nella parte in cui non includeva il “convivente di fatto”, equiparandolo agli altri familiari e garantendogli tutele piene, inclusi i diritti partecipativi e il lavoro “nella famiglia”.

6. Profili fiscali: deducibilità e tassazione

L’art. 60 del TUIR stabilisce una disciplina specifica per i compensi ai familiari dell’imprenditore.

Indeducibilità assoluta: non sono ammessi in deduzione i compensi corrisposti a:

Coniuge.

Figli, minori o inabili.

Familiari partecipanti all’impresa familiare.

Esclusioni e deroghe:

I contributi previdenziali obbligatori rimangono deducibili.

I compensi erogati al coniuge o ai familiari che operano come professionisti autonomi, con partita IVA, sono deducibili, poiché titolari di una posizione autonoma rispetto al committente.

Nell’impresa familiare regolarmente costituita il compenso è deducibile in proporzione alla partecipazione.

Tassazione del percipiente: i compensi non ammessi in deduzione per il datore di lavoro non concorrono a formare il reddito complessivo del familiare che li riceve.

(*) Sintesi dell’articolo pubblicato in D&PL, n. 14/2026, pag. 799, dal titolo Rapporti di lavoro tra coniugi, parenti e affini.