PASSAGGIO DAL SISTEMA CONTRIBUTIVO AL SISTEMA MISTO: opportunità e rischi

Noemi Secci, Consulente del Lavoro in Sassari

Contenuto dell'articolo

Riscatto o accredito figurativo di periodi anteriori al 1996: problematiche legate all’abbandono dello status di “nuovo iscritto”

Sono sempre più numerosi i c.d. nuovi iscritti Inps, ossia coloro che hanno iniziato a lavorare e contribuire successivamente al 31 dicembre 1995. Tuttavia, molti di loro potrebbero ottenere lo status di iscritto anteriormente al 1996, laddove abbiano la possibilità di riscattare o di richiedere l’accredito figurativo di periodi collocati entro il 1995 compreso. Ciò può accadere, ad esempio, qualora la durata legale del corso di studi universitario da riscattare sia almeno in parte collocata prima del 1° gennaio 1996, oppure laddove si debba richiedere l’accredito figurativo del servizio di leva, svolto anteriormente a tale data. Per le lavoratrici madri, lo status di iscritta ante 1996 potrebbe ottenersi con la richiesta di accredito figurativo dell’eventuale periodo di maternità al di fuori del rapporto di lavoro, risultando l’evento collocato entro il 31 dicembre 1995 (art. 25, co. 2, L. n.151/2001). La data del 31 dicembre 1995 costituisce uno spartiacque di rilevanza notevole, in ambito previdenziale: ai lavoratori privi di versamenti o accrediti anteriori al 1996 si applica infatti il calcolo integralmente contributivo della pensione. Chi, invece, vanta almeno un contributo prima del 1996 ha diritto all’applicazione del calcolo pensionistico con sistema retributivo, in merito agli accrediti collocati entro il 31 dicembre 1995 (c.d. calcolo misto 1996; si ricorda che il calcolo retributivo si applica sino al 31 dicembre 2011 soltanto per coloro che vantano almeno 18 anni di contributi al 31 dicembre 1995).

CALCOLO RETRIBUTIVO DELLA PENSIONE

Il calcolo della pensione con sistema retributivo viene considerato generalmente più favorevole, in quanto basato sulla media degli ultimi redditi, rivalutati secondo l’indice Foi. Per la precisione, per gli iscritti FPLD (Fondo pensione lavoratori dipendenti dell’Inps), il calcolo retributivo è suddiviso in due differenti quote:

• Quota A: si calcola moltiplicando le settimane di anzianità sino al 31 dicembre 1992, per la media settimanale relativa agli ultimi 5 anni di reddito rivalutati e per differenti fasce di coefficienti di rendimento; • Quota B: per i lavoratori con meno di 18 anni di contributi al 31 dicembre 1995, si calcola moltiplicando le settimane di anzianità dal 1° gennaio 1993 al 31 dicembre 1995, per differenti fasce di coefficienti di rendimento, per il reddito medio settimanale dal 1993 (con l’aggiunta di 260 settimane anteriori) alla decorrenza della pensione; è possibile neutralizzare sino a ¼ dei periodi sfavorevoli (D.lgs. n. 373/1993).

CALCOLO CONTRIBUTIVO DELLA PENSIONE

Il calcolo contributivo della pensione è invece basato sulla contribuzione accreditata nella vita lavorativa, rivalutata annualmente secondo il tasso di capitalizzazione (basato sulla variazione quinquennale del Pil nominale). Il montante contributivo così ottenuto è convertito in pensione grazie a un coefficiente di trasformazione, che cresce con l’età e vien periodicamente adeguato alla speranza di vita.

CONFRONTO TRA I DUE CALCOLI

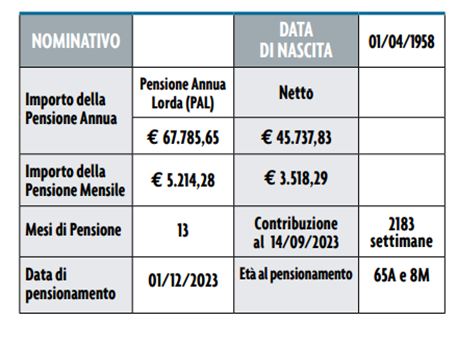

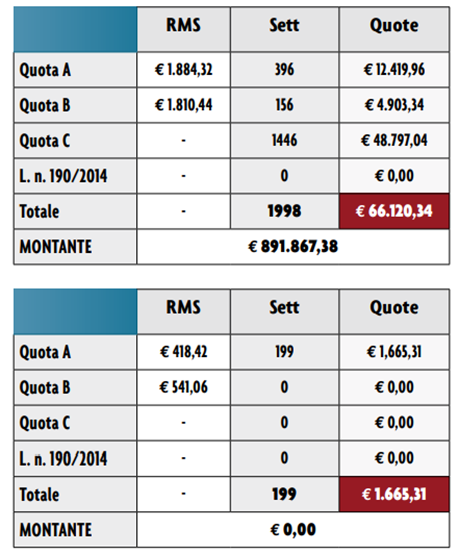

Il calcolo contributivo della pensione viene generalmente considerato penalizzante, a causa delle basse rivalutazioni del montante dei versamenti e dei valori esigui che assumono i coefficienti di trasformazione. Osserviamo un esempio in cui sono evidenziate le conseguenze dell’applicazione dei due diversi sistemi. Di seguito, il risultato del calcolo della pensione di un quadro con quasi 42 anni di contributi, conteggio effettuato con sistema misto.

Dettaglio quote accreditate, rispettivamente, in FPLD e nella gestione Commercianti:

Valorizzando la stessa contribuzione con calcolo interamente contributivo, otteniamo un lordo inferiore di 583,80€ mensili, ossia di oltre l’11% in meno.

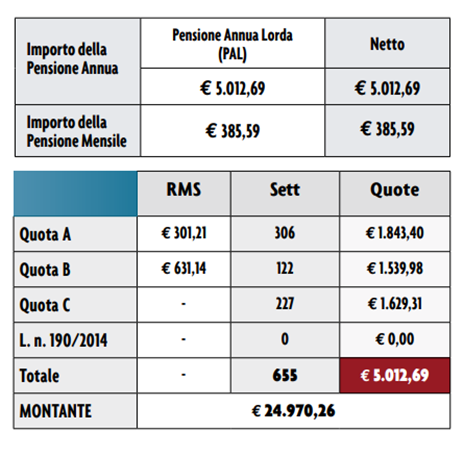

Non sempre, ad ogni modo, il ricalcolo contributivo risulta sfavorevole. Si osservi, a tal proposito, il seguente studio, inerente il calcolo di una pensione di inabilità, da liquidarsi, a scelta, in regime di cumulo o totalizzazione (nel caso di specie, si somma la contribuzione Inps FPLD con i versamenti effettuati in una cassa professionale): la quota di pensione Inps FPLD in regime di cumulo, calcolata con sistema retributivo, risulta nettamente inferiore alla stessa quota valorizzata con sistema contributivo, liquidabile laddove la pensione di inabilità si richieda in regime di totalizzazione. In questo caso, la differenza è a favore del pensionato, pari a 280,72 euro mensili.

QUOTA INPS FPLD- PENSIONE DI INABILITÀ L. N. 222/1984- REGIME DI CUMULO ART. 1, CO. 239 E SS. L. N. 228/2012

QUOTA INPS FPLD- PENSIONE DI INABILITÀ L. N. 222/1984- REGIME DI TOTALIZZAZIONE D.LGS. N.42/2006

VANTAGGI LEGATI ALLA PERMANENZA NEL SISTEMA CONTRIBUTIVO

Come osservato dal precedente esempio, non sempre la permanenza nel sistema contributivo risulta di per sé penalizzante, ma alle volte può dar luogo a un ricalcolo favorevole: è bene, allora, non “buttarsi” nella richiesta di riscatto o di accredito figurativo di un periodo ante 1996 solo perché in giro si dice che il passaggio al calcolo misto sia più conveniente. È invece opportuno analizzare attentamente il caso specifico, prima di decidere. D’altra parte, a seguito dell’acquisizione di contribuzione al 31 dicembre 1995, si potrebbe comunque chiedere il ricalcolo contributivo della pensione (art. 1, co.23, L. n. 335/1995), sussistendo i requisiti per l’opzione al contributivo, o avvalendosi di ulteriori misure che determinano l’applicazione di tale sistema1 . I vantaggi legati alla permanenza nello status di “nuovo iscritto”, tuttavia, non si limitano alle casistiche in cui il calcolo contributivo risulti maggiormente conveniente.

PENSIONE ANTICIPATA CONTRIBUTIVA

Gli iscritti dal 1° gennaio 1996 in avanti, infatti, possono ottenere una tipologia di pensione anticipata non accessibile ai “vecchi iscritti”, la pensione anticipata contributiva (art. 24, co. 11, D.l. n. 201/2011). Per il trattamento, è necessario aver compiuto un minimo di 64 anni di età e aver maturato 20 anni di contributi effettivi, purché l’importo della pensione sia almeno pari a 2,8 volte l’assegno sociale (dal 2024, pari a 3 volte l’assegno sociale, 2,8 volte per le donne con un figlio, 2,6 volte per le donne con due o più figli; inoltre sarà applicata una finestra di 3 mesi di attesa e un tetto massimo d’importo pari a 5 volte il trattamento minimo, sino al compimento dell’età pensionabile-2). Chi possiede contribuzione al 31 dicembre 1995 può comunque ottenere tale pensione anticipata, ma per averne diritto non è sufficiente optare per il ricalcolo contributivo dell’assegno. È invece necessario avvalersi del computo dei versamenti presso la gestione Separata Inps (art. 3, D.M. n. 282/1996), in quanto solo con tale operazione si acquisisce lo status di “nuovo iscritto” (si consideri che l’iscrizione alla gestione Separata è consentita soltanto dal 1° aprile 1996). Tuttavia, per beneficiare del computo si devono soddisfare specifiche condizioni, non semplici da perfezionare (almeno 15 anni di contributi complessivi, almeno 1 contributo ma meno di 18 anni di contribuzione al 31 dicembre 1995, almeno 5 anni di contributi dal 1996, almeno un mese di contributi accreditati nella gestione Separata Inps).

PENSIONE DI VECCHIAIA CONTRIBUTIVA

Gli iscritti dal 1° gennaio 1996 in avanti possono anche ottenere una pensione di vecchiaia con soli 5 anni di contributi, la pensione di vecchiaia contributiva, con 71 anni di età. Tale possibilità è preclusa agli iscritti al 31 dicembre 1995, che possono, è vero, optare per il computo in gestione Separata ed acquisire lo status di “nuovi iscritti”, ma comunque non possono ottenere il trattamento di vecchiaia con 5 anni di versamenti (in quanto il computo ne richiede un minimo di 15).

PENSIONE DI VECCHIAIA ORDINARIA

Dall’altro lato, gli iscritti successivamente al 31 dicembre 1995, per ottenere la pensione di vecchiaia ordinaria con 67 anni di età e 20 anni di contributi (art. 24, co. 6, D.l. n. 201/2011), devono soddisfare un importo soglia minimo del trattamento pari a 1,5 volte l’assegno sociale. Fortunatamente, l’importo soglia scenderà al valore dell’assegno sociale stesso dal 1° gennaio 2024, in base alle previsioni della nuova manovra.

MASSIMALE CONTRIBUTIVO

Il passaggio dallo status di “nuovo iscritto” a quello di “vecchio iscritto” determina la disapplicazione del massimale contributivo (art. 2, co. 18, L. n. 335/1995). La disapplicazione del massimale può essere letta come un vantaggio (l’intero reddito/ retribuzione diventa imponibile previdenziale, dando luogo a una pensione più elevata), ma anche come uno svantaggio, a causa del maggior pagamento di contributi (specie per chi percepisce redditi più elevati). Non sono previsti, in merito all’acquisizione di contribuzione ante 1996, specifici obblighi di dichiarazione al datore di lavoro in capo al lavoratore. In caso di erronea applicazione del massimale a causa dell’acquisizione di contribuzione da riscatto o accreditata figurativamente al 31 dicembre 1995, l’Inps, con messaggio n. 4412/2021, ha considerato la possibilità di ritenere applicabile, fermo l’integrale pagamento dei contributi dovuti, la riduzione delle sanzioni civili fino alla misura degli interessi legali (art. 116, co. 15, lett. a), prima parte, L. n. 388/2000). In effetti questi casi, secondo l’Istituto, integrano la fattispecie di “mancato o ritardato pagamento di contributi o premi derivanti da oggettive incertezze connesse a contrastanti, ovvero sopravvenuti diversi orientamenti giurisprudenziali, o determinazioni amministrative sulla ricorrenza dell’obbligo contributivo”. In parole semplici, si vogliono evitare conseguenze eccessivamente onerose in caso di mancato o ritardato pagamento dei contributi, dovuto a situazioni di non conoscenza di circostanze determinanti la misura e la sussistenza dell’obbligazione contributiva. Le sanzioni decorrono dal mese successivo a quello di presentazione da parte del lavoratore della domanda di riscatto o di accredito figurativo di periodi contributivi antecedenti al 1° gennaio 1996; solo da tale momento si verifica l’esclusione dell’applicazione del massimale, con conseguente maggiore onere contributivo.

VANTAGGI PER I LAVORATORI PRECOCI

Un ulteriore vantaggio riservato agli iscritti post 31 dicembre 1995 risiede nella supervalutazione dei periodi lavorati anteriormente al compimento dei 18 anni di età: questi periodi, infatti, godono di una maggiorazione contributiva del 50% (art. 1, co. 7, L. n. 335/1995). Laddove si acquisisca contribuzione ante 1996, questa maggiorazione non è più applicabile, ma è possibile, laddove sussistano almeno 12 mesi lavorati prima del compimento del 19° anno di età e si appartenga a specifiche categorie tutelate, beneficiare della pensione anticipata c.d. precoci con 41 anni di contribuzione (più 3 mesi di finestra, art. 1, co. 199 e ss. L. n. 232/2016).

VANTAGGI PER LE LAVORATRICI MADRI

Le madri lavoratrici il cui primo contributo risulta accreditato dal 1996 in avanti hanno diritto al riconoscimento di un anticipo del requisito di età, rispetto al requisito di accesso alla pensione di vecchiaia, di 4 mesi per ogni figlio, fino ad un massimo di 12 mesi. Dal 4° figlio in poi, non è previsto alcun beneficio. In alternativa, la madre lavoratrice può ottenere una pensione più alta, maggiorando il coefficiente moltiplicatore corrispondente all’età di accesso alla pensione:

• di un anno, in caso di uno o due figli;

• di due anni, in caso di tre o più figli. La madre lavoratrice priva di contributi antecedenti al 1996 ha inoltre diritto all’accredito dei contributi figurativi nella misura seguente (art. 1, co. 40, L. n. 335/1995):

• 170 giorni per ciascun figlio, per i periodi di assenza dal lavoro per educazione e assistenza, fino al sesto anno di età;

• 25 giorni all’anno, sino a un massimo di 24 mesi nell’arco della vita lavorativa, per l’assistenza ai minori di sei anni, se portatori di handicap ai sensi della Legge n. 104/1992. Tali agevolazioni possono spettare anche alle lavoratrici con contribuzione alla data del 31 dicembre 1995, purché optino per il calcolo contributivo della pensione (non rileva, a tal fine, essersi avvalse di pensionamento con la c.d. Opzione donna, art. 15, D.l. n. 4/2019).

PACE CONTRIBUTIVA

Ultima ma non di poco rilievo, la riattivazione, per il biennio 2024 e 2025, della c.d. Pace contributiva, ad opera della legge di Bilancio 2024. Questo strumento riconosce la possibilità di riscattare, cioè di recuperare ai fini pensionistici, i periodi privi di contributi previdenziali, con un onere quantificato con sistema percentuale, sino a un massimo di 5 anni. Possono avvalersi della pace contributiva i soli iscritti privi di versamenti alla data del 31 dicembre 1995: in caso di acquisizione di anzianità assicurativa antecedente al 1° gennaio 1996, il riscatto già effettuato è annullato d’ufficio, ed i contributi sono restituiti. Considerando che non sussiste alcuna altra possibilità di recuperare periodi non lavorati e non caratterizzati da un particolare evento che possa dar luogo al riscatto o accredito figurativo, la pace contributiva assume un particolare rilievo per ottenere il diritto alla pensione. Acquisire contribuzione al 31 dicembre 1995 preclude senza appello questa importante opportunità.

CONCLUSIONI

In base a quanto osservato, essere privi di contributi al 31 dicembre 1995 può comportare sia vantaggi che svantaggi rilevanti. Non è possibile operare una generalizzazione in merito, ma emerge l’assoluta necessità di valutare la propria situazione previdenziale in modo specifico, considerando anche aspettative ed esigenze personali.