LEGGE DI BILANCIO 2026 – ESONERO CONTRIBUTIVO LAVORATRICI MADRI E BONUS MAMME: STATO DELL’ARTE NEL 2026

Manuela Baltolu, Consulente del Lavoro in Sassari

Contenuto dell'articolo

La Legge di Bilancio per il 2026 ha ulteriormente procrastinato l’entrata in vigore dell’esonero contributivo in capo alle lavoratrici madri, di cui all’art.1, co. 219 della L. n. 207/2024, inserendo nel contempo una nuova versione del bonus mamme di cui all’art. 6 del D.l. n. 95/2025. In particolare, il co. 206, art.1 della L. n. 199/2025, ha modificato il testo del co. 219, art.1 della L. n. 207/2024, in più punti:

• nel primo periodo, ha inserito quale data di decorrenza 1° gennaio 2027, in luogo del 1° gennaio 2026 introdotto dall’art. 6, D.l. n. 95/2025, che a sua volta aveva modificato il testo originario, che prevedeva come data di decorrenza il 1° gennaio 2025;

• nel secondo periodo, ha eliminato la dicitura “a decorrere dall’anno 2027”, frase che, peraltro, nella stesura originale pareva essere riferita solo alle madri di tre o più figli, lasciando intendere che le madri di due figli fossero escluse in toto dall’esonero a partire, appunto, dal 2027, ipotesi ora scongiurata;

• il terzo periodo è stato eliminato, in quanto recava l’esclusione, per il 2026 1, dell’esonero disciplinato dalla L. n. 207/2024 per le madri di tre o più figli, le quali hanno ancora accesso al “vecchio” esonero sperimentale triennale, introdotto dalla L. n. 213/2023, art.1, co. 180. Alla luce di tali modifiche, si riporta di seguito la comparazione tra il testo originario del co. 219, art.1, L. n. 207/2024, come già modificato dall’art. 6, D.l. n. 95/2025, e quello novellato dalla norma in commento: Il successivo co. 207, art.1, L. n. 199/2025, ha inserito una misura “fotocopia” di quella introdotta dall’art. 6, D.l. n. 95/2025, il così definito “bonus mamme”, “nelle more dell’attuazione di quanto previsto dall’articolo 1, comma 219, della legge 30 dicembre 2024, n. 207”, ovvero in attesa del decreto ministeriale che dovrà disciplinare nel dettaglio

l’esonero contributivo ex L. n. 207/2024, in particolare per quanto riguarda il quantum dell’esonero stesso, che la norma definisce genericamente “parziale” senza ulteriori specifiche. Pertanto, in luogo del taglio dei contributi a carico delle lavoratrici madri, posticipato, come detto, al prossimo anno, viene riproposta una somma a favore delle stesse, esente da prelievo contributivo e fiscale, pari a 60 euro al mese per i mesi da gennaio a novembre 2026, che sarà erogata alle lavoratrici aventi diritto direttamente dall’Inps nel mese di dicembre p.v., previa domanda telematica, si suppone mediante la medesima procedura utilizzata per la somma di cui all’art. 6 del D.l. n. 95/2025, spettante per lo scorso anno 2. Come si evince dalla lettura del testo normativo, rispetto alla misura già in essere per il 2025 è stato elevato l’importo, che da 40 euro mensili è stato fissato a 60 euro, mentre l’arco temporale di spettanza è stato ridotto, dai 12 mesi del 2025 agli 11 mesi nell’anno in corso. Nulla cambia per i requisiti di accesso, che restano i medesimi rispetto alla versione ex art. 6, D.l. n. 95/2025, ovvero un reddito imponibile da lavoro (dipendente, parasubordinato o autonomo) non superiore a 40.000 euro 3 e in aggiunta, in alternativa:

• due figli di età minore di 10 anni e un contratto di lavoro subordinato a tempo determinato o indeterminato, o lavoro parasubordinato o lavoro autonomo;

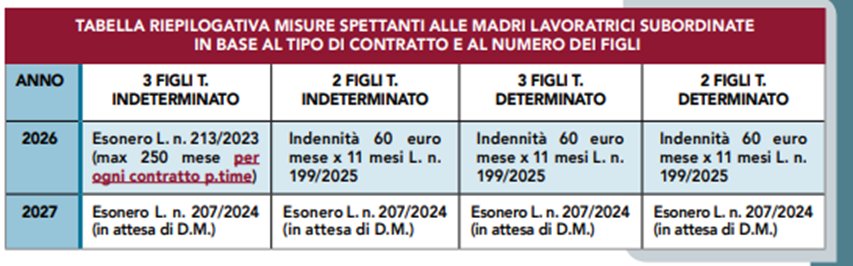

• tre o più figli minori di 18 anni e contratto di lavoro subordinato esclusivamente a tempo determinato4 o di lavoro parasubordinato, o lavoro autonomo. Sono escluse le madri titolari di rapporto di lavoro domestico; la spettanza dell’indennità sarà per quote mensili per ogni mese o frazione di mese di vigenza del rapporto di lavoro o dell’attività di lavoro autonomo. Vale la pena ricordare che l’esonero triennale sperimentale introdotto dalla L. n. 213/2023, spetta in misura pari al 100% dei contributi a carico delle lavoratrici madri subordinate, con un massimale mensile pari a 250 euro 5 per singolo rapporto di lavoro e, quindi, potenzialmente sfruttabile in multipli di esso per ogni rapporto di lavoro part-time; al contrario, il bonus mamme spetterà una sola volta, poiché legato al reddito di lavoro complessivo delle destinatarie. In buona sostanza, una lavoratrice madre di tre figli minori di 18 anni con due rapporti part-time a tempo indeterminato potrebbe arrivare a beneficiare di 500 euro al mese di esonero contributivo; la medesima lavoratrice con due contratti part-time, ma a tempo determinato, percepirebbe invece 60 euro al mese di indennità per 11 mesi, sempreché il suo reddito annuale da lavoro non superi i 40.000 euro. Nella tabella seguente si espone il riepilogo della situazione per l’anno in corso e per il 2027, salvo ulteriori modifiche, per le lavoratrici subordinate.

1. Anche in questo caso ci si riferisce alla versione già modificata dall’art. 6 del D.l. n. 95/2025; il testo originario escludeva dall’esonero le madri di tre o più figli sia per il 2025 che per il 2026, poiché destinatarie dell’esonero triennale sperimentale ex L. n. 213/2023

2. V. circ. Inps n. 139/2025.

3. Si noti, a tal proposito, la differenza del requisito reddituale previsto per il bonus mamme, rispetto al requisito dell’imponibile previdenziale previsto, invece, per l’esonero contributivo ex L. n. 207/2024, seppure l’importo limite resti pari, in entrambi i casi, a 40.000 euro, benché i valori rappresentino elementi totalmente differenti. 4. Poiché le madri di tre o più figli con contratto di lavoro subordinato a tempo indeterminato beneficiano ancora per tutto il 2026 dell’esonero ex L. n. 213/2023. 5. Pari a 3.000 euro l’anno.