APPALTO ILLECITO E ILLECITA RETRIBUZIONE IN CONTANTI: COSA È PIÙ GRAVE?*

Mauro Parisi, Avvocato in Milano e Belluno

Contenuto dell'articolo

L’Ordinanza n. 6633/2026 della Cassazione, confermando le dure modalità di repressione dell’illecita corresponsione non tracciata della retribuzione, fa emergere l’urgenza di una riflessione su ragionevolezza e proporzionalità degli attuali presidi punitivi in materia di lavoro e previdenza.

E’ più grave appaltare o somministrare illecitamente manodopera -un reato- o corrispondere al lavoratore danaro liquido -un illecito amministrativo-, sebbene regolarmente denunciato?

L’accostamento e la domanda potrebbero sembrare singolari, mentre la risposta, all’apparenza scontata, risulta, a ben vedere, non esserlo affatto.

Quale condotta antigiuridica sia da reputare più o meno grave per l’ordinamento giuridico, come noto, lo determina il legislatore, con le sue specifiche scelte general-preventive.

In definitiva, si tratta di comprendere quali siano le azioni e omissioni punite più o meno gravemente.

Sul tema della proporzionalità e ragionevolezza delle “sanzioni” in materia di lavoro e previdenza, ovvero delle reazioni punitive che l’ordinamento stabilisce per garantire la tutela di beni e interessi giuridici fondamentali, oggi occorre senza dubbio che siano operate riflessioni mediamente più attente e avvertite di quelle usualmente condotte. La punizione, infatti, dovrebbe costituire sempre un ponderato e diretto indicatore di disvalore della violazione commessa e dell’“attenzione” prestata dall’ordinamento ai rapporti che si intende tutelare. Del resto, ragionare su discipline e precetti sostanziali senza osservare quali siano (o non siano, eventualmente) le reazioni previste in caso di loro irregolarità, rischia di provocare, non solo errori di prospettiva valoriale, ma pure (e per gli interessi dei più, si immagina, soprattutto) operativa, magari sottovalutando gli effettivi costi di possibili infrazioni, percepite come lievi e bagatellari.

Per potere comprendere come il problema prospettato sia tutt’altro che teorico, bensì molto concreto, può essere utile tracciare un parallelo tra due situazioni di frequente repressione.

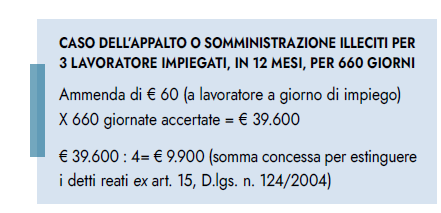

Si prenda il caso di tre lavoratori “forniti” illecitamente da un datore di lavoro a un’impresa utilizzatrice, simulando un appalto di servizi. Quest’ultima impresa gestisce i lavoratori in tutto e per tutto come fossero propri dipendenti.

Poniamo che venga accertata una condotta di reato che perdura per dodici mesi e che, per ogni lavoratore, si contino alla fine 220 giornate di impiego illecito, per un totale complessivo di 660 giornate in cui è accertato sia stato commesso uno dei reati (di somministrazione o appalto illeciti) puniti dall’art. 18, commi 1, 2 e 5 bis, D.lgs. n. 276/2003 con “ la pena dell’arresto fino a un mese o dell’ammenda di euro 60 per ogni lavoratore occupato e per ogni giornata di lavoro”.

Nel caso proposto, pertanto, la misura pecuniaria dell’ammenda prospettabile quale punizione per utilizzatore e fornitore, sarebbe, al massimo, pari a € 39.600. Tuttavia, i funzionari che accertano l’appalto illecito sono tenuti ad ammettere i contravventori al beneficio previsto dall’art. 15, D.lgs. n. 124/2004 (sulla prescrizione obbligatoria in materia contravvenzionale: “quando il personale ispettivo rilevi violazioni di carattere penale, punite con la pena alternativa dell’arresto o dell’ammenda ovvero con la sola ammenda, impartisce al contravventore una apposita prescrizione obbligatoria ai sensi degli articoli 20 e 21 del decreto legislativo 19 dicembre 1994, n. 758 … La procedura di cui al presente articolo si applica anche nelle ipotesi in cui la fattispecie è a condotta esaurita, ovvero nelle ipotesi in cui il trasgressore abbia autonomamente provveduto all’adempimento degli obblighi di legge sanzionati precedentemente all’emanazione della prescrizione”), che rimanda alla previsione per cui “l’organo di vigilanza ammette il contravventore a pagare in sede amministrativa, nel termine di trenta giorni, una somma pari al quarto del massimo dell’ammenda stabilita per la contravvenzione commessa”. In definitiva, a favore dei contravventori, è concessa ordinariamente una riduzione materiale del 75% dell’ammenda, da corrispondere come “sanzione” in via amministrativa (nel caso, € 9.900). La tabella seguente riassume i termini della sostanziale reazione dell’ordinamento ai reati considerati.

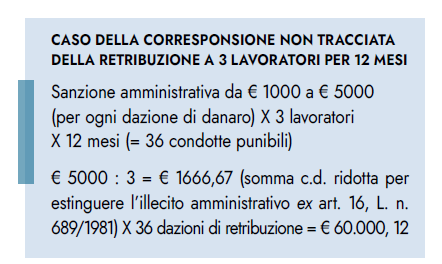

Si prenda ora il caso di un’azienda che, magari per venire incontro alle richieste del proprio personale, abbia corrisposto brevi manu (cioè con danaro contante) a tre dipendenti, per dodici mesi, la loro retribuzione (o parte di essa), correttamente registrata a Libro Unico del Lavoro (e, quindi, senza “fuori busta” ed evasioni di contribuzione). Come risaputo, dal 1° luglio 2018, quella descritta è una pratica non consentita e ritenuta illecita, concretando la violazione dell’art. 1, co. 910, Legge n. 205/2017 (“i datori di lavoro o committenti corrispondono ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi: a) bonifico …; b) strumenti di pagamento elettronico; c) pagamento in contanti presso lo sportello bancario o postale …; d) emissione di un assegno …”). In caso di pagamento “non tracciato” nei modi previsti, la sanzione amministrativa è quella stabilita dal medesimo articolo, al comma 913 (“Al datore di lavoro o committente che viola l’obbligo di cui al comma 910 si applica la sanzione amministrativa pecuniaria consistente nel pagamento di una somma da 1.000 euro a 5.000 euro”). Per cui, nella vicenda proposta, i funzionari enumerano trentasei condotte illecite (una per ciascuno dei tre lavoratore per dodici mesi), a cui andrà applicata una sanzione amministrativa fino a € 5000. Anche in queste ipotesi il legislatore prevede un beneficio (quello del pagamento della sanzione amministrativa in c.d. misura ridotta), stabilito dall’art. 16, Legge n. 689/1981 (“È ammesso il pagamento di una somma in misura ridotta pari alla terza parte del massimo della sanzione prevista per la violazione commessa o, se più favorevole e qualora sia stabilito il minimo della sanzione edittale, pari al doppio del relativo importo”). La misura ridotta dell’illecito amministrativo del pagamento non tracciato, è pari a € 1666,67 per ogni violazione (la minore misura, corrispondente a 1/3 del massimo edittale). In definitiva, nel caso, il datore di lavoro sarà ammesso a corrispondere una somma in misura “agevolata” pari a € 60.000,12, come illustrato nella tabella seguente.

Al di là di ogni ulteriore considerazione tecnica, non vi è dubbio che attualmente, l’illecito amministrativo di cui all’art. 1, co. 913, L. n. 205/2017, sia punito nella sostanza più duramente rispetto ai reati di cui all’art. 18, co. 1, 2, 5 bis, D.lgs n. 276/2003 (e ciò, di fatto, anche se si giungesse all’irrogazione della sanzione nel minimo edittale, pari a complessivi € 36.000). La comparazione tra le punizioni indicate dall’ordinamento per i due illeciti non può che suscitare notevoli perplessità in ordine alla ragionevolezza e proporzionalità (anche in una logica eurounitaria: cfr. CGUE, sentenza 8.3.2022, C. 205-20) dei presidi approntati a tutela di interessi giuridici di ben differente contenuto economico-sociale e in relazione a condotte di cui sembra apparire manifesto l’effettivo disvalore. Tuttavia, a conferma di questo assetto punitivo e della sua ritenuta ammissibilità, sulle modalità di valutazione e calcolo della sanzione amministrativa per la dazione in contanti di retribuzione, si è espressa la Suprema Corte con l’Ordinanza n. 6633/2026. La pronuncia -anche superando precedenti e più “miti” prospettazioni “a mese” dell’illecito, da parte dell’Ispettorato Nazionale del Lavoro (cfr. Nota INL, n. 5828 del 4.07.2018)-, afferma adesso che ogni dazione di danaro va punita con la sanzione amministrativa dell’art. 1, co. 913 -una per ogni versamento cash di retribuzione-, tendenzialmente senza possibilità di ammissioni a ipotesi di cumulo giuridico. Una soluzione che, ove anche corretta dal punto di vista giuridico, invita tutti a offrire meditate riflessioni sugli effettivi assetti repressivi in materia di lavoro e previdenza, nell’ambito di un più equo sistema di rapporti tra beni giuridici da tutelare e diritti di cittadini e imprese.

Cassazione, Ordinanza n. 6633/20226

L’art. 1, c. 913, L.n. 205/2017 va interpretato nel senso che la sanzione pecuniaria ivi prevista -da graduare nell’ambito del minimo e del massimo edittale- è applicata per ciascuna dazione economica che non rispetti le modalità di erogazione della retribuzione come descritte nel comma 910. Con riguardo al cumulo giuridico delle sanzioni di cui all’art. 8, c. 1, L.n. 689/1981, la unificazione, ai fini dell’applicazione della sanzione -nella misura massima del triplo di quella prevista per la violazione più grave- in ordine a plurime trasgressioni di diverse disposizioni o della medesima disposizione, riguarda, esclusivamente l’ipotesi in cui la pluralità delle violazioni discenda da un’unica condotta e, quindi, non opera nel caso di condotte distinte, quantunque collegate sul piano dell’identità di una stessa intenzione pluri-offensiva (al di fuori, in via di eccezione, delle violazioni attinenti alla materia previdenziale e assistenziale, indicate nel comma 2), nella cui ipotesi, perciò, trova applicazione il criterio generale del cumulo materiale delle sanzioni.

(*) Articolo anche su www.vetl.it