ACQUISIZIONE DI NUOVO CLIENTE E L’INCUBO DEI DATI DEL TFR: Bisogna trovare una soluzione!

Mariagrazia di Nunzio, Consulente del Lavoro di Milano

Contenuto dell'articolo

E non è necessario perdersi “in astruse strategie, tu lo sai, può ancora vincere chi ha il coraggio delle idee. (R. Zero, “Il coraggio delle idee”)

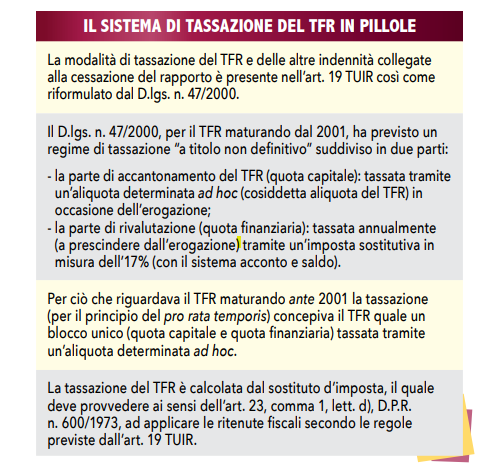

Quante volte quando si acquisisce un nuovo cliente per l’elaborazione delle paghe, ci si imbatte nella difficoltà di richiedere e recuperare i dati relativi al TFR dei dipendenti? Sicuramente il problema principale risiede nella difficoltà di calcolo del TFR, un istituto tipicamente italiano, la cui tassazione è davvero complicata. Il motivo della complessità di tale calcolo è dovuta al fatto che l’obiettivo del legislatore, anche al fine di rispettare il principio di capacità contributiva sancito dall’art. 53 della Costituzione, è stato quello di creare un sistema di calcolo della tassazione, alternativo all’ordinaria applicazione delle aliquote a scaglioni di reddito, volto a evidenziare la maturazione dell’emolumento retributivo nel corso della vita lavorativa anche se la reale corresponsione avviene in un momento successivo (alla cessazione del rapporto o durante il rapporto di lavoro in caso di anticipazione). Nell’attesa di una radicale riforma della tassazione del TFR e delle altre indennità collegate alla cessazione del rapporto di cui all’art. 17, comma 1, lett. a), TUIR (la legge delega sulla riforma fiscale, approvata definitivamente con Legge 9 agosto 2023, n. 111, e la rielaborazione dei Testi Unici, in corso di attuazione, potrebbe essere l’occasione buona assolutamente da non perdere) volta a semplificare, razionalizzare e meglio coordinarsi con la disciplina della previdenza complementare nonché ad attenuare il prelievo fiscale di detti emolumenti, bisogna garantire ai dipendenti la corretta determinazione delle imposte da pagare sul TFR anche se, come noto, la tassazione calcolata dal sostituto d’imposta, non è a titolo definitivo, ma subisce un ricalcolo da parte dell’Agenzia delle Entrate che provvede a riliquidare l’imposta in base all’aliquota media di tassazione del contribuente dei cinque anni precedenti a quello in cui è maturato il diritto alla percezione del trattamento di fine rapporto. Garanzia di correttezza di calcolo che, in caso di acquisizione di un nuovo cliente, non sempre viene assicurata dalla precedente gestione. Infatti, i dati da richiedere, in caso di acquisizione di un nuovo cliente, utili per poter liquidare correttamente il TFR sono tanti e di non facile reperimento nei gestionali paghe:

• l’importo totale del TFR accantonato;

• il totale del TFR maturato al 2000;

• l’anzianità aziendale maturata complessiva e quella al 2000;

• il valore dell’abbattimento da considerare al 2000;

• gli anticipi TFR erogati dall’instaurazione del rapporto di lavoro;

• l’Irpef pagata sugli anticipi erogati;

• l’ammontare progressivo della rivalutazione TFR che ha scontato imposta sostitutiva a partire dal 2001. In genere si riceve solamente il tabulato TFR accantonato al 31 dicembre (o nel caso di cambio in corso d’anno, del tabulato TFR al mese precedente), che comprende le quote TFR eventualmente anticipate nel corso dell’anno, ma, in ogni caso, senza il valore dell’Irpef trattenuta su detti anticipi. In C.U. troviamo una sezione dedicata al TFR, a quanto TFR è maturato a partire dal 1° gennaio 2001 (con indicazione separata dell’eventuale versamento ad un fondo previdenziale), il TFR maturato fino al 31 dicembre 2000 (con indicazione separata dell’eventuale versamento ad un fondo previdenziale) e le eventuali somme erogate nel periodo d’imposta di riferimento o in anni precedenti, ma non troviamo tutti i dati sopra esposti necessari per determinare correttamente l’imposta TFR in caso di liquidazione delle competenze di fine rapporto e del TFR in particolare.

LA PROPOSTA

In prima battuta la proposta è quella di una semplificazione radicale della tassazione del TFR. Sarebbe sufficiente un’aliquota media calcolata dal sostituto d’imposta senza ricalcolo da parte dell’Agenzia delle Entrate ed inoltre:

– considerare come definitiva la tassazione delle anticipazioni TFR, ripartendo successivamente con una nuova anzianità;

– eliminazione della tassazione sulla rivalutazione del TFR;

– per la tassazione si prende in considerazione l’imponibile complessivamente maturato che sarà oggetto di esposizione in C.U.

Per il periodo transitorio, effettuare il calcolo del TFR al 31 dicembre di un determinato anno in modo che costituisca la base di partenza per la nuova modalità di calcolo TFR.

In seconda battuta, nel caso non si prendesse in considerazione una riforma radicale della tassazione sul TFR, per rendere più agevole il recupero dei dati utili alla tassazione del TFR basterebbe indicarli tutti nella C.U., compresa anche l’imposta progressiva pagata sulla Rivalutazione TFR e l’ammontare dell’Irpef pagata sugli anticipi.